Iturriaga apuesta por la banca, el inmobiliario y el consumo cíclico

José Ramón Iturriaga asegura que es el momento de que los inversores vuelvan a centrarse en los resultados empresariales y aparcar la actualidad del corto plazo. “En los últimos años hemos atribuido probabilidades de desenlace apocalíptico muy altas a la mayoría de eventos y noticias y eso ha pesado sobre la bolsa española”, afirma.

El gestor de Okavango Delta, Spanish Opportunities y Kalahari explicó durante un encuentro con inversores institucionales que se han magnificado los riesgos, pero que “tenemos que invertir con un horizonte temporal que vaya más allá. “Lo que no son cuentas, son cuentos. Y lo mejor está por llegar”, dijo.

Iturriaga resumió su visión sobre la actual coyuntura política con apenas un par de frases: considera que “el escenario que preocupaba a los inversores internacionales –que en España pudiera gobernar un partido radical- está totalmente descartado”. Y se centró en explicar su cartera y expectativas sobre el comportamiento de las compañías.

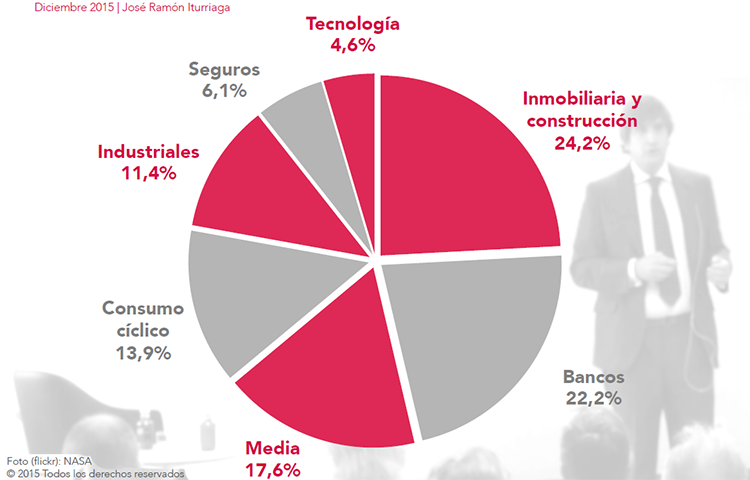

De un universo de unas sesenta compañías invierte en las veinte que cree que lo van a hacer mejor, que van a maximizar el retorno. Por esta razón su cartera está bastante concentrada sectorialmente: el 24,2% en inmobiliario y construcción (fundamentalmente el primero), 22,2% bancos, 17,6% medios de comunicación y 13,9% consumo cíclico.

“La banca puede llegar a ser muy rentable”

Los bancos “no lo han hecho especialmente mal”, pero su evolución se ha visto influida por las noticias a corto plazo, como la caída del Euribor, la presión en los o márgenes o el entorno regulatorio. Sin embargo, si analizamos este sector, tal y como explicó Iturriaga, se han desapalancado, ha caído el crédito dudoso, ha bajado la mora y el crédito se está estabilizando, por lo que espera un cambio en su evolución en bolsa a partir del primer semestre de 2016.

“Yo no tengo ninguna duda sobre la total solvencia del sector financiero en España”, dijo. “Hay que desmontar el mito de que la banca no es rentable: la banca puede llegar a ser muy rentable”, aseguró. Y explicó que, en estos momentos, los márgenes están presionados por el peso del libro antiguo, pero que el nuevo permite adelantar que los márgenes mejorarán. “Hay que dejar de preocuparse por dónde irá el regulador y entender dónde se van a estabilizar los márgenes”. Además, destacó el efecto que tendrá sobre la rentabilidad de los bancos “una segunda vuelta de tuerca en el proceso de concentración bancaria”.

Consumo cíclico, el motor de España

El consumo cíclico se ha convertido en el motor de la economía española, gracias a la creación de empleo, la caída de los precios de la gasolina y al desapalancamiento de las familias, entre otras cosas. “Y va a seguir siéndolo”, aseguró Iturriaga. “Después de siete años de recesión, la base del consumo se encontraba en niveles tan bajos que aún tiene mucho recorrido hasta llegar al nivel de un año normal”, añadió.

Por otro lado, dada la estructura del mercado televisivo en España, en cuanto se recupere la publicidad, las dos grandes compañías (Mediaset y Atresmedia) van a verse muy beneficiadas.

El inmobiliario español es el más atractivo de Europa

Iturriaga cree que hay que estar invertido en el sector inmobiliario español, “es el más atractivo de Europa”, y que hay que hacerlo a través de las compañías cotizadas, ya que son las que tienen los activos de mayor calidad. Este es el motivo que explica el peso de Merlin en su cartera.

De la socimi destaca el equipo gestor y que su cartera es muy buena, diversificada y tiene precios razonables. Además, no tiene un accionista de referencia, lo que la hace atractiva ante el interés de inversores internacionales, y “la adquisición de Testa ha sido una operación fantástica”.

El gestor también explicó su inversión en otros valores, como Prisa, que por encontrarse en situaciones especiales suelen estar fuera del radar de la mayoría de inversiones y requieren un análisis de mayor profundidad. Tal y como señaló Iturriaga, “Prisa ya no tiene un problema de deuda y cuenta con un ebitda normalizado de 350 millones de euros”.