¿Han terminado ya las correcciones bursátiles?

La inflación será el termómetro para ver si habrá más caídas

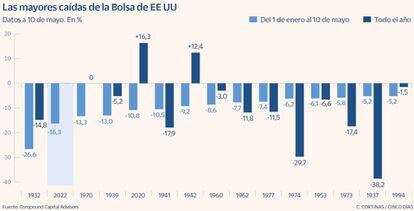

El índice de referencia en la Bolsa de Estados Unidos, el S&P 500, ha firmado el peor arranque de año desde 1932, que se dice pronto. Hacía 90 años que la renta variable no empezaba tan mal el ejercicio, con una caída del 16% hasta el 10 de mayo. Y no es solo EE UU, la Bolsa europea cede un 13%, y la japonesa y la china también caen. El miedo empieza a cundir entre los inversores minoristas que se preguntan hasta cuándo van a durar las fuertes caídas bursátiles.

La respuesta no es evidente, como nada lo es en los mercados financieros, una agregación masiva de datos, actores e intereses. Pero casi todos los gestores de fondos consultados citan un factor: la inflación.

Lucas Maruri es responsable de Bolsa europea en la firma Gesconsult, que administra 200 millones de euros. “La corrección ha venido porque los precios se habían desbocado y la Reserva Federal ha tenido que subir tipos a toda velocidad para enfriar la economía y moderar la inflación. Hasta que no haya datos claros de que lo está consiguiendo, no veremos el suelo de la Bolsa”, apunta.

Joaquín Casasús, socio y director general de Abante Asesores –una firma con más de 6.000 millones de euros de activos bajos gestión–, es de la misma opinión. “Todo el mercado está pendiente de si la Fed será capaz de meter dentro de la lámpara al genio de la inflación. La operación es muy delicada, porque si actúa de forma excesiva puede acabar dañando en exceso a la economía y provocando una recesión”.

El caso de Europa

BCE. El dilema de la Fed es el mismo que el del Banco Central Europeo, aunque en el Viejo Continente la adaptación de la política monetaria al nuevo entorno inflacionista lleva cierto decalaje. Por ahora, el organismo ha acordado solo reducir los programas de compra de deuda pero ayer mismo, la presidenta del BCE, Christine Lagarde, abrió la puerta a que la primera subida de tipos de la zona euro pueda producirse en julio, antes de lo esperado.

Guerra. La invasión de Ucrania por parte de Rusia y sus innumerables consecuencias geopolíticas (como la progresiva renuncia europea a comprar gas y petróleo ruso) sigue pesando aún en el ánimo de muchos inversores. “Hay inversores internacionales, de Asia o de América Latina, que puestos a elegir dónde invertir en Bolsa, están optando por la renta variable de Estados Unidos frente a la europea, ante la situación de la guerra de Ucrania, apunta Lucas Maruri, de Gesconsult.

El dato de ayer no augura una estabilización de los mercados. La inflación en EE UU fue del 8,3% en abril, dos décimas menos que en marzo pero dos por encima de lo esperado. Hugo Ferrer, gestor de carteras en GPM, explica que “es un dato malo porque confirma que la inflación es persistente y que la Fed debe seguir agresiva”.

Pese a este telón de fondo, los inversores empiezan a echar números y ven que hay compañías que cotizan con descuentos muy atractivos. Casasús recuerda que un gigante tan consolidado como Microsoft cotiza un 25% por debajo de su máximo de hace unos meses.

Jorge Ufano, gestor del fondo GPM Gestión Activa Alcyon, que está consiguiendo rendimientos por encima del 4% en 2022 pese a las caídas generalizadas, considera que aún es pronto para hablar del suelo del mercado. “En otros mercados bajistas ha habido, antes del suelo una jornada negra con caídas de más del 8%, algo que no hemos visto aún”. Pero también reconoce que hay algunas compañías que están aguantando muy bien. “Las telecos o distribuidores como Carrefour están demostrando una gran resistencia. Creo que es más atractivo ahora buscar algunos nombres propios de calidad, más que seguir a los índices”.

Ignacio Cantos, director de inversiones de la firma Atl Capital, apunta que, a pesar de que en estas caídas bursátiles las tecnológicas han sido las que han pagado la mayor factura (con la mitad de las compañías del Nasdaq acumulando recortes de más del 50% desde sus máximos), la situación no se puede comparar a lo que se vivió en la burbuja de las puntocom. “Ahora tienes a una inmensa mayoría de firmas tecnológicas que ganan mucho dinero, no como ocurría entonces”. A su juicio, las empresas están ahora mucho más saneadas y preparadas que en la crisis vivida hace dos décadas.

Newsletters

Sobre la firma