El ahorrador español es, tradicionalmente, conservador y ese miedo a arriesgarse demasiado, a perder lo invertido y no recuperarlo se ha intensificado con la pandemia de Covid-19. La llegada del coronavirus hizo que muchos inversores se asustasen ante la situación de incertidumbre general, junto con las intensas caídas de las bolsas en marzo de 2020 y los momentos de volatilidad del mercado. Y, como consecuencia, hubo bastantes personas que decidieron salirse del mercado o que apostaron por productos muy conservadores como, por ejemplo, los depósitos.

Esta huida del riesgo, junto con el hecho de que, durante el estado de alarma se frenó el consumo y se disparó el ahorro (se incrementó un 126,6% debido a los confinamientos y el parón de la activad), han provocado un aumento del dinero en cuentas y depósitos. Las últimas cifras del Banco de España ponen de manifiesto que durante el último año los depósitos de hogares y empresas aumentaron un 4,79% respecto a junio de 2020, situándose en junio del 2021 en 1,584 billones de euros. Teniendo en cuenta estos datos, cabe preguntarse si los depósitos son la mejor opción para nuestro ahorro o si conviene valorar otras alternativas.

En España, como vemos, los ahorradores suelen inclinarse por los depósitos, un producto con poco riesgo que en el pasado ofrecía retornos atractivos pero que, en la actualidad, con la bajada de tipos, no dan rentabilidad. Muchas veces esta preferencia responde al desconocimiento sobre las implicaciones que tiene esta elección y sobre las alternativas de inversión. En la actualidad, no asumir ningún riesgo con nuestras inversiones implica no obtener ninguna rentabilidad, lo que en el medio y largo plazo provocará que nuestro dinero pierda poder adquisitivo, y esto puede representar un riesgo mayor que el de la volatilidad de los mercados.

En este sentido, es importante que los ahorradores tengan siempre en cuenta el efecto de la inflación sobre el dinero cuando analizan sus opciones de inversión y antes de tomar ninguna decisión. Un aspecto que cobra especial relevancia en un momento como el actúa, dado que, con la recuperación económica, los precios se han disparado provocando un repunte de la inflación (incremento que no preocupa a los bancos centrales, dado que veníamos de inflaciones muy bajas y que consideran que será coyuntural). El Banco Central Europeo tiene un objetivo (“simétrico») de inflación de 2% en el medio plazo (tras el cambio en su política monetaria anunciado en julio), pero la Comisión Europea prevé que la inflación en España supere esta cifra hasta principios de 2022.

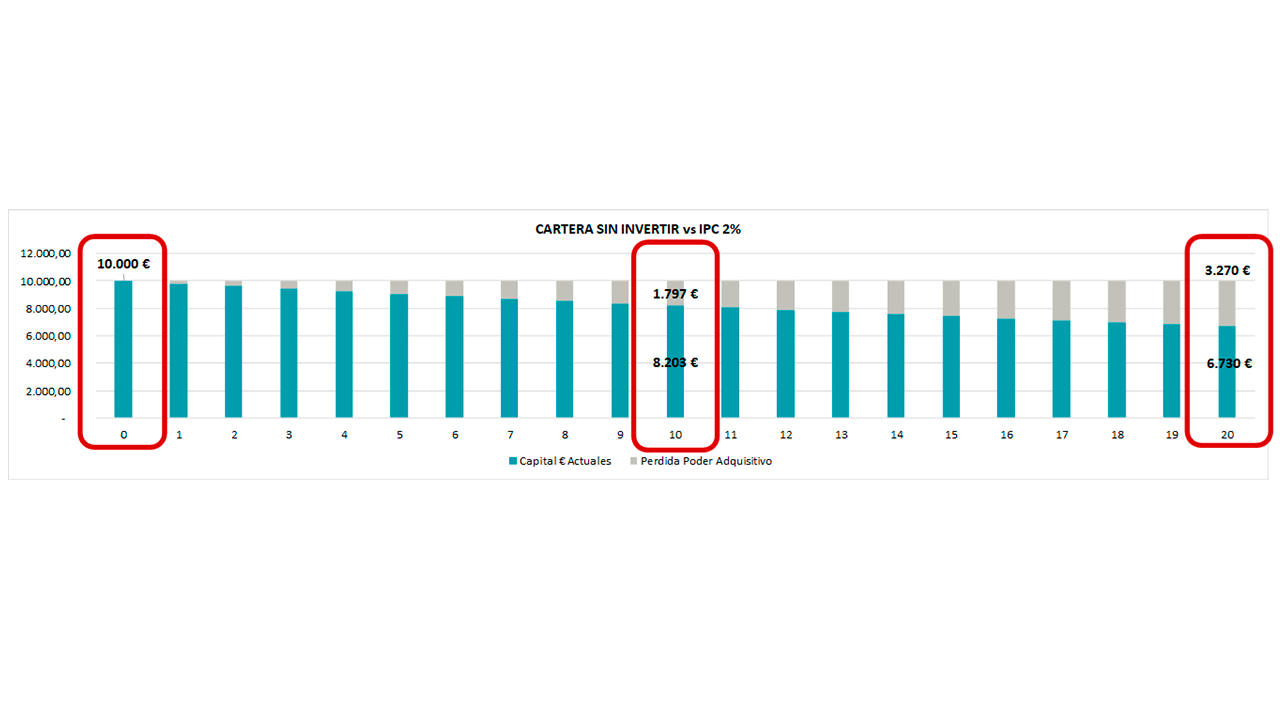

Por lo tanto, con el incremento de la inflación y sin subidas de tipos en el horizonte, si quisiéramos contratar un depósito para intentar proteger el dinero de los movimientos del mercado, el resultado sería una pérdida de poder adquisitivo y una devaluación del ahorro en el medio y largo plazo. Por ejemplo, con una inflación del 2%, si tenemos 10.000 euros y no los invertimos, en 10 años equivaldrán a 8.203 euros y en 20 años, a 6.730. Es decir, por el efecto de la inflación y como consecuencia de ser excesivamente conservadores, perderíamos un 17% de nuestro poder de compra en una década y casi un tercio en dos.

Una inversión requiere un plan

Las cifras récord en depósitos tienen mucho que ver con el componente emocional que hay detrás de las decisiones de inversión. Cuando se trata de dinero y de seleccionar en dónde lo invertimos, en ocasiones, nos dejamos llevar por el corto plazo y por determinados sesgos cognitivos y por el miedo, olvidándonos de lo fundamental: nuestro objetivo de inversión, nuestro horizonte temporal y una correcta evaluación de nuestro perfil de riesgo.

Por eso, para evitar tomar decisiones que nos puedan perjudicar en el largo plazo, es bueno tomar perspectiva y establecer un objetivo claro. De esta manera, podremos trazar nuestro plan de inversión, el más adecuado y eficiente teniendo en cuenta todas nuestras circunstancias. Adquirir esa visión global de la situación, contar con un servicio profesional y una inversión a largo plazo nos ayudará a sacar el máximo partido a nuestro dinero y a conseguir que este nos ayude en lo importante, nuestro proyecto biográfico, conseguir aquello que queremos.

¿Quieres saber cómo te puede ayudar un buen servicio de asesoramiento financiero?