En la recta final del año, hay quienes empiezan a pensar en la declaración de la renta que tendrán que hacer en unos meses y se acuerdan, por ejemplo, de hacer su aportación anual al plan de pensiones -para la posterior deducción fiscal- pero, en cambio, se olvidan de otros muchos factores que les pueden beneficiar fiscalmente.

Normalmente nos solemos acordar de nuestras contribuciones con Hacienda cuando se inicia la campaña de la renta de cada año y, sin embargo, en ese momento ya no podemos hacer nada para intentar reducir nuestra factura fiscal. Por eso, cuando aún estamos a tiempo, es importante hacer un ejercicio de planificación financiera y poner todas nuestras finanzas en perspectiva y valorar qué opciones tenemos para poder pagar menos impuestos antes de que finalice el año.

¿Me conviene rescatar ahora mi plan de pensiones? ¿Qué puedo hacer si mis acciones me han generado pérdidas? ¿Y si amortizo una parte de mi hipoteca? Trazar una estrategia financiera, desde el punto de vista de la fiscalidad, nos va a ayudar a optimizar nuestras finanzas.

Mi plan de pensiones: deducciones y rescate

En nuestra declaración de la renta nos podemos deducir, de nuestra base imponible general, las aportaciones que hagamos a nuestros planes de pensiones. Es decir, Hacienda nos va a devolver parte del dinero que hayamos invertido -hasta un máximo que será la menor de estas dos cantidades: 8.000 euros o el 30% de nuestros rendimientos netos del trabajo y actividades económicas – y siempre en función de nuestro tipo marginal. Por tanto, si nuestro límite fiscal resulta inferior a esos 8.000 euros no nos interesaría aportar por encima de este puesto que no nos vamos a poder deducir más y, sin embargo, en el rescate tributaremos por el total como renta del trabajo.

¿Cuánto me voy a ahorrar si aporto 1.000 euros cada año a mi plan de pensiones? La cifra, como decíamos, depende del tipo marginal que tengamos. Así, si aporto 1.000 euros y tengo un tipo marginal del 19%, el ahorro es de 190 euros; en cambio si mi tipo es del 45%, con la misma aportación me ahorro 450 euros.

En cuanto a las deducciones, conviene tener presente que disponemos de cinco ejercicios -además del presente-, para aplicarnos la reducción en nuestra base general.

¿Y si aporto al plan de pensiones de un familiar?

Existen una serie de deducciones si aportamos al plan de pensiones de un familiar. Así, las personas cuyo cónyuge obtenga unos rendimientos netos del trabajo y/o actividades económicas inferiores a 8.000 euros anuales, se pueden deducir hasta un máximo de 2.500 euros al año.

Por otra parte, en los planes de pensiones de discapacitados, los límites son los siguientes, no pudiendo superar la suma total de las aportaciones los 24.250 euros.

- Para las aportaciones de la persona con discapacidad, el máximo es 24.250 euros.

- Para aportaciones hechas por parientes en línea directa o colateral hasta el tercer grado inclusive, el importe no puede superar los 10.000 euros.

¿Me interesa rescatar ahora el plan de pensiones?

Para optimizar nuestro plan fiscal, debemos tener en cuenta que, cuando nos jubilamos, no estamos obligados a rescatar nuestro dinero inmediatamente. Y lo cierto es que si lo hacemos cuando ya estamos cobrando la pensión de la Seguridad Social vamos a pagar menos impuestos en el IRPF porque, generalmente, nuestra base imponible es menor en ese momento.

En este punto, tampoco podemos pasar por alto la reducción del 40% que existe para las aportaciones realizadas antes de 2006 y que se rescaten en forma de capital: los que se jubilaron antes de 2011 o en 2016 tienen hasta el 31 de diciembre de este año para aplicarse esta reducción.

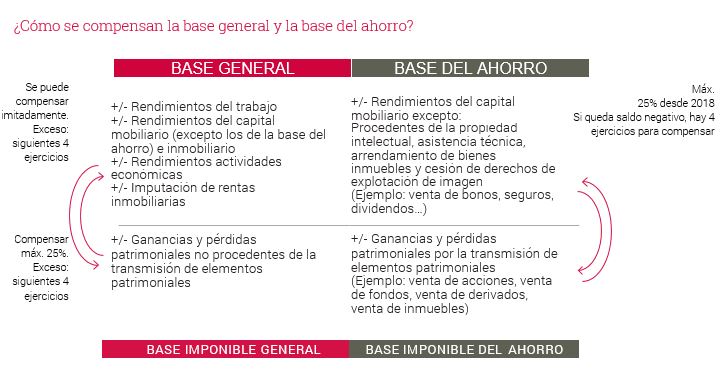

¿Cómo compenso las rentas de mis inversiones?

Las ganancias o pérdidas patrimoniales que hayamos podido generar en 2018 con la venta de acciones, ETFs, derivados, divisas, fondos de inversión o inmuebles las podemos compensar entre sí, y lo mismo sucede con las rentas que nos hayan podido producir el resto de productos financieros que se integran en la base del ahorro (venta de bonos y obligaciones, letras del tesoro, depósitos estructurados, rescate de Unit Linked, seguros de vida-ahorro, intereses de depósitos y cuentas corrientes, PIAS, etc.).

Como se muestra en el cuadro, para optimizar la fiscalidad de nuestras inversiones, lo primero que podríamos hacer es compensar los rendimientos positivos del capital mobiliario, generados, por ejemplo, por el rescate de un Unit Linked y de los intereses de una cuenta corriente, con unos rendimientos negativos generados, por ejemplo, con la venta de un bono. Después, haríamos lo mismo con los productos del segundo cuadro, de forma que si seguimos acumulando rentas negativas podemos compensar cruzadamente los rendimientos de ambos cuadros, con un límite del 25%.

Con todo, para poder compensar las ganancias con las pérdidas, debemos cumplir con las normas antiaplicación, según las cuales, cuando compramos valores cotizados –acciones, títulos de renta fija o fondos de inversión– y los vendemos con minusvalía, no nos podemos declarar la pérdida si hemos comprado títulos homogéneos durante los dos meses anteriores o los dos posteriores al momento de dicha venta y en el plazo de un año para valores cotizados. Así, si no nos podemos declarar la minusvalía, disponemos de los cuatro próximos ejercicios para poder compensarla.

Vivienda habitual: ¿amortizo la hipoteca?

Esta es una de las cuestiones que más dudas suele generar. Por ello, antes de nada, hay que saber que si hemos comprado nuestra vivienda habitual antes del 1 de enero de 2013 nos podemos deducir un 15% de las cantidades que hemos aportado anualmente (por ejemplo, a través de la hipoteca), hasta un máximo de 9.040 euros.

¿Y si el importe de mi hipoteca de este año es inferior a esos 9.040 euros? Si no tenemos comisión de cancelación anticipada habría que valorar si nos interesa amortizar anticipadamente parte de esta hasta alcanzar dicho límite y así poder deducirnos una mayor cuantía.

Por último, otro de los factores que nos pueden ayudar a reducir nuestra factura fiscalidad es la modalidad de nuestra declaración, por lo que deberemos valorar si la hacemos por separado o en pareja. En el caso de la vivienda, si hacemos la tributación conjunta con nuestro cónyuge y la vivienda está a nombre de los dos, solo nos podremos deducir 9.040 euros.