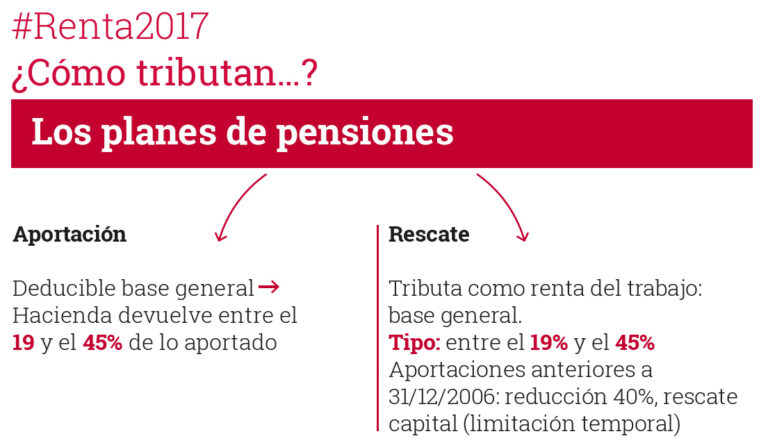

La campaña de la renta sigue en marcha y hasta el 2 de julio estamos a tiempo para presentar nuestra declaración (consulta aquí el calendario y las novedades de la campaña de 2017). Uno de los elementos que debemos recordar incluir son nuestras aportaciones a planes de pensiones -y otros productos de previsión social– dado que son deducibles en la base imponible general del IRPF. Es decir, Hacienda nos devuelve parte del dinero que hemos invertido a través de este producto.

En concreto, la devolución se hace en función del tipo marginal del contribuyente. Vamos a verlo con un ejemplo: si durante el último ejercicio fiscal hemos aportado 1.000 euros a planes de pensiones y nuestro tipo marginal es del 19%, cuando presentemos la declaración de la renta, nos devolverán 190 euros. En el caso de que nuestro tipo marginal fuese el 30% nos devolverían 300 y si fuera del 45%, 450 euros.

Este ahorro es el que anima a muchos contribuyentes a realizar sus aportaciones. Sin embargo, también hay que tener en cuenta que existen límites a la cantidad de dinero que podemos canalizar a través de este tipo de productos específicos para la jubilación y en la cantidad que nos podemos deducir.

Este ahorro es el que anima a muchos contribuyentes a realizar sus aportaciones. Sin embargo, también hay que tener en cuenta que existen límites a la cantidad de dinero que podemos canalizar a través de este tipo de productos específicos para la jubilación y en la cantidad que nos podemos deducir.

El primer límite es el financiero: la cantidad máxima que podemos aportar (en total a todos los productos que tengamos contratados de este tipo), y es de 8.000 euros anuales.

El segundo es el límite fiscal, que es el tope que nos vamos a poder deducir (independientemente de que podamos aportar más por el límite financiero). En este caso, será la menor de las siguientes cantidades: 8.000 euros anuales o el 30% de los rendimientos netos del trabajo y actividades económicas.

Por ejemplo, en el caso de una persona que tiene unos rendimientos netos del trabajo de 25.000 euros al año, tendrá un límite fiscal de 7.500 euros (el 30%), por tanto, no le interesará aportar 8.000, dado que los 500 euros que superan el límite no se los deducirá y pagará por ellos en el rescate como renta del trabajo.

En el caso de las personas cuyo cónyuge no obtenga rendimientos netos del trabajo o actividades económicas –o si estos son inferiores a 8.000 euros anuales- pueden hacer aportaciones al plan de este, hasta un máximo de 2.500 euros cada ejercicio.

Y, en lo que se refiere a las aportaciones a planes de pensiones de personas con discapacidad, los límites son superiores: el conjunto de las aportaciones –entre la persona en concreto y sus familiares, hasta tercer grado– no puede superar los 24.250 euros anuales, de los cuales la persona con discapacidad podría deducirse toda la cantidad, mientras que sus familiares tienen un máximo de 10.000 euros cada uno.

Finalmente, si hemos rescatado dinero de un plan de pensiones (o de planes de previsión asegurados), la cantidad tributa como renta del trabajo en la base general al tipo que nos corresponda en función del conjunto de rentas del ejercicio.

Es importante recordar, cuando las aportaciones se hicieron antes de 2007, si se rescata ese dinero en forma de capital existe una reducción del 40%, lo que nos puede suponer un ahorro importante, según los casos, por lo que conviene hacer unos cálculos para determinar qué nos conviene más. Y no dejarlo pasar si nos interesa aplicarlo, dado que existe un límite temporal para aplicarnos este beneficio desde el año en que nos jubilamos, como explicamos en este artículo.