Abante | Comentario de mercados sobre el resultado de las elecciones en EEUU

Como ya viene siendo costumbre, la ciencia demoscópica ha vuelto a fallar y Donald Trump ha ganado las elecciones de la mano de una serie de estados en los que, a priori, era estadísticamente muy poco probable que pudiera ganar.

Dado que el fenómeno no es nuevo, la reacción del mercado también ha sido mucho menos histérica que lo que en principio se podía esperar con este resultado.

Lógicamente, Trump implica más incertidumbre hasta que seamos capaces de calibrar cómo y cuánto de las cosas que ha dicho en campaña se van a trasladar a la realidad.

Por lo pronto, en sus primeras declaraciones hemos escuchado un discurso más conciliador, en el que ha tendido puentes con Clinton y, sobre todo, con los países aliados y socios comerciales.

Más allá de las preferencias personales que cada uno tenga sobre Trump, los efectos que sus políticas pueden tener en la economía y los mercados van principalmente en dos direcciones.

Por un lado, parece que podemos asistir a un impulso en la economía con la puesta en marcha de políticas que provoquen una mayor expansión fiscal. Su idea es bajar los impuestos y llevar a cabo un gran plan de infraestructuras que permita sacar a la economía de su estancamiento y revitalizar el crecimiento. Esta parte de su plan debería ser buena para las bolsas y mala para los bonos, ya que vendría acompañada de un aumento de la inflación.

Por otro, hay que valorar el posible aumento del proteccionismo que se infiere de sus declaraciones, que podría suponer un freno a la globalización y cierta ralentización del comercio mundial.

La reacción del mercado a su victoria ha sido, como comentábamos al principio, bastante contenida. Cuando empezó a intuirse que podía ganar, sobre las 4 de la mañana, los mercados de futuros se dieron la vuelta y registraron caídas de entorno al 4%. Relevantes pero no dramáticas. Cuando han abierto los mercados en Europa, las pérdidas ya se habían reducido significativamente. Y, a media mañana, no caían más que en cualquier día de recortes y los índices se encuentran en los mismos niveles que hace apenas dos días.

Después de los precedentes, en Abante habíamos afrontado la cita electoral en nuestras carteras con prudencia. Este no era el escenario más probable, pero tampoco era descartable. Ante este escenario, nuestras carteras se encontraban infraponderadas en riesgo y muy diversificadas, con la idea de que, si el mercado nos daba una oportunidad, por sufrir fuertes recortes, pudiéramos incrementar nuestra inversión en renta variable como hicimos tras el brexit. Dado que por ahora no se han producido movimientos significativos, hemos optado por mantener las posiciones actuales y seguir atentos a las oportunidades que puedan surgir.

En los próximos días, les iremos informando de la evolución al detalle de nuestros fondos, si bien, estimamos que los recortes que puedan producirse serán moderados.

**

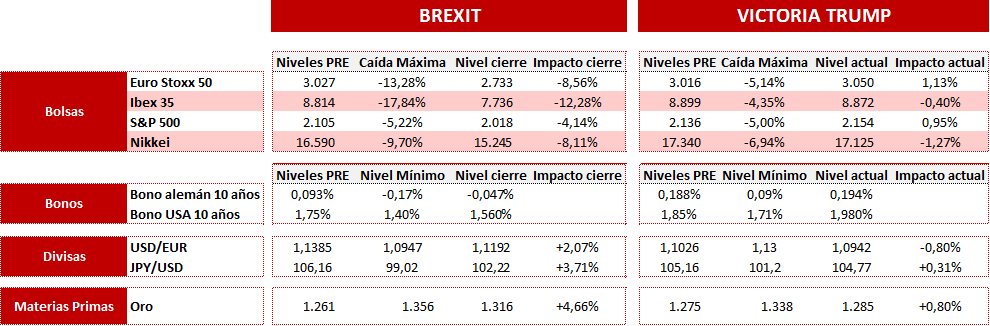

(Actualización) Al cierre de los mercados, el impacto de la victoria de Donald Trump comparada con el del brexit: