Casasús: “Es muy difícil que vayamos a sufrir ahora una recesión”

El año comenzó bien en los mercados, sin embargo, tras el verano la situación se ha complicado, fundamentalmente, por China. Joaquín Casasús, director general de la gestora de Abante Asesores, considera que “en estas situaciones de estrés se generan oportunidades”, sobre todo teniendo en cuenta que, en su opinión, “es muy difícil que vayamos a una recesión en el mundo desarrollado”.

Así lo explicó en el último evento celebrado en Abante sobre visión de mercados en el que también participó Ángel Olea, director de inversiones de Abante. Si en la primera mitad de año las preocupaciones se enfocaron en Grecia, desde agosto el foco está puesto en China. “El principal problema de China es que nos cuesta mucho entender lo que sucede y no nos fiamos del todo de la información que viene de ahí y eso ha acentuado el miedo y las caídas”.

El miedo es que el dragón chino sufra un frenazo y eso afecte al resto del mundo, en un momento en el que las economías desarrolladas lo están empezando a hacer mejor.

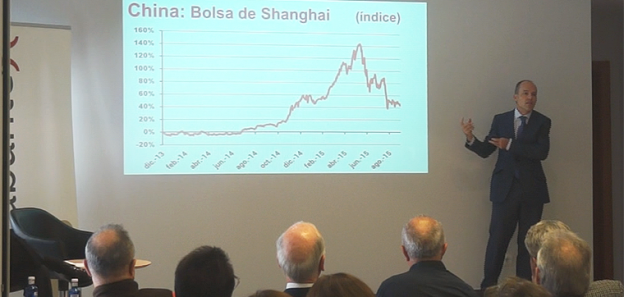

Sin embargo, Casasús explicó que es lógico que la economía china se vaya estabilizando y, dado que ha alcanzado ya un tamaño considerable, los crecimientos serán inferiores a los de hace unos años y más parecidos a los de las economías desarrolladas. Se está produciendo un cambio de modelo hacia una economía de servicios y consumo. Sobre las caídas que ha sufrido la bolsa, “lo que ha pasado es el ajuste de una burbuja previa”, aseguró.

Sin embargo, Casasús explicó que es lógico que la economía china se vaya estabilizando y, dado que ha alcanzado ya un tamaño considerable, los crecimientos serán inferiores a los de hace unos años y más parecidos a los de las economías desarrolladas. Se está produciendo un cambio de modelo hacia una economía de servicios y consumo. Sobre las caídas que ha sufrido la bolsa, “lo que ha pasado es el ajuste de una burbuja previa”, aseguró.

“Lo que provocó mayor temor es la devaluación del yuan, que abrió la caja de los truenos porque se interpretó como que la economía china estaba lo suficientemente mal como para devaluar la divisa y se pensó en que entraría en una guerra de divisas”, comentó Casasús. Pero se trata más bien de “un ajuste razonable, más teniendo en cuenta que el resto de divisas se han depreciado mucho más frente al dólar”.

“Lo que provocó mayor temor es la devaluación del yuan, que abrió la caja de los truenos porque se interpretó como que la economía china estaba lo suficientemente mal como para devaluar la divisa y se pensó en que entraría en una guerra de divisas”, comentó Casasús. Pero se trata más bien de “un ajuste razonable, más teniendo en cuenta que el resto de divisas se han depreciado mucho más frente al dólar”.

Efecto dominó: materias primas y divisas

La situación en China ha influido en el precio de las materias primas. La caída del precio del petróleo “no se debe a que la demanda se haya resentido; esta sigue siendo firme”, señaló Casasús. Tal y como explicó a los asistentes al evento, “el problema tiene que ver más con la oferta, debido a que en los últimos años se ha desarrollado la tecnología de shale oil en Estados Unidos, Iraq ha empezado a producir petróleo y Arabia Saudí prefiere seguir vendiendo antes que regular el precio”. Todo ello ha presionado los precios a la baja.

Otro activo damnificado han sido las divisas: “Las divisas de los países exportadores de materias primas han sufrido mucho y eso ha provocado que hayan caído las bolsas, sobre todo las de los países emergentes”, dijo Casasús, que también destacó que el sector de la energía ha notado un fuerte impacto.

Con todo esto, lo que tenemos es que la inflación en el mundo, que ya estaba baja, se reduce aún más y seguirá en los niveles actuales durante un tiempo: “No pensamos que la inflación vaya a repuntar a corto plazo”, en palabras de Casasús. Esto condiciona la política monetaria de los países y tiene como consecuencia que los tipos “van a permanecer muy bajos durante una temporada larga”.

Invertir en compañías, no en economías

Casasús señaló que, pese a los efectos que tiene la ralentización de la economía china, la caída de su bolsa y la devaluación de su moneda, “el mundo desarrollado está ahora en su mejor momento desde 2008 y es muy difícil que vayamos a sufrir ahora una recesión”. “El mayor miedo es que todos nos pongamos a pensar en recesión y entre todos nos carguemos algo que, más o menos, está funcionando, con sus dificultades”, añadió.

“Como inversores no invertimos en el PIB de un país, sino en compañías”, explicó Casasús. Por lo que debemos fijarnos en los beneficios que estas van a tener. Por un lado, en Estados Unidos la previsión es que no crezcan este año. Un resultado que se puede deber, en parte, a la fortaleza del dólar, pero que se explica prácticamente en su totalidad por la caída del beneficio de las compañías energéticas, ya que el resto de sectores lo están haciendo bien.

“Como inversores no invertimos en el PIB de un país, sino en compañías”, explicó Casasús. Por lo que debemos fijarnos en los beneficios que estas van a tener. Por un lado, en Estados Unidos la previsión es que no crezcan este año. Un resultado que se puede deber, en parte, a la fortaleza del dólar, pero que se explica prácticamente en su totalidad por la caída del beneficio de las compañías energéticas, ya que el resto de sectores lo están haciendo bien.

Renta variable europea, bonos corporativos y mercados emergentes

Una de las cuestiones relevantes en los últimos meses ha sido que la volatilidad de la bolsa se ha disparado. En un mercado en el que el rango de fluctuación de los precios se ha ampliado mucho, Ángel Olea, director de inversiones de Abante, explicó cómo ve los distintos activos.

Está negativo con la renta fija, sobre todo la gubernamental. “En bonos corporativos vemos algo más de interés que hace unos meses, pero todavía nos preocupa un poco la liquidez de este activo, teniendo en cuenta, además, que la regulación puesta en marcha tras la crisis financiera de 2008 ha limitado mucho la capacidad de la banca de inversión –que solía hacer de contrapartida- para tener en balance este tipo de activos”.

Sobre el dólar, “que en los últimos años nos parecía una buena inversión porque por valoración daba bastante margen de seguridad”, por debajo de 1,20 frente al euro “no nos parece una inversión tan atractiva”.

“Seguimos pensando que Europa es un mercado bursátil más atractivo que Estados Unidos por valoraciones. Los márgenes en Europa también están muy bajos respecto a las compañías americanas. Y lo que más nos gusta de Europa es que si comparamos los dos mercados considerando un beneficio medio de ciclo de los últimos 10 años, vemos que el mercado europeo está barato, claramente por debajo de la media histórica de PER normalizado, mientras que el americano da síntomas de estar algo caro respecto a su media histórica”, señaló. A esto hay que añadir el mayor atractivo de rentabilidad por dividendo de las empresas del Viejo Continente.

Los emergentes han sido los grandes penalizados de los últimos cuatro o cinco años y en este momento hay una divergencia de valoraciones muy alta: si liquidásemos todas las compañías americanas nos pagarían ahora mismo 2,5 veces valor en libros, más o menos, y si liquidásemos las empresas en Asia el resultado sería de 1,3 aproximadamente.

“Esta disparidad no había sido tan alta en los últimos 20 años y la historia nos dice que siempre que compras a 1,3 el mercado asiático estás comprando barato, a esos precios es muy difícil perder dinero”, comentó Olea. Por eso y por el hecho de que Asia ha estado muy penalizada con lo que ha ocurrido en China este verano “nos hemos animado a elevar el peso ahí”. Sin embargo, Olea también explicó que los emergentes son mercados con muchísimo riesgo en los que hay que invertir conforme surjan oportunidades, pero “nunca tomar una posición muy elevada”.