El efecto divisa: cómo ha afectado a la rentabilidad del inversor europeo

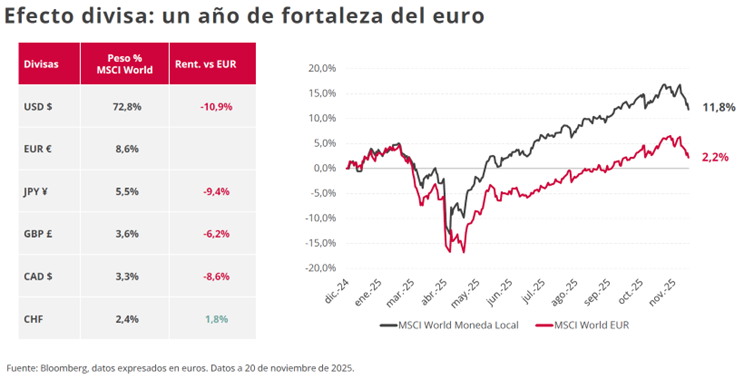

Uno de los temas clave para entender la rentabilidad de las carteras en 2025 ha sido el efecto divisa. Si observamos la evolución de los principales índices de referencia, vemos subidas muy similares en moneda local, en lo que llevamos de año: en torno al 16%, tanto en la bolsa europea como en la estadounidense y en el índice mundial. Sin embargo, la foto cambia mucho si nos situamos desde la perspectiva de un inversor europeo que mide sus resultados en euros.

La fuerte apreciación del euro frente al dólar -y frente a prácticamente todas las divisas, salvo el real brasileño- ha recortado de forma significativa la rentabilidad obtenida fuera de la zona euro. Por ejemplo, la bolsa de Estados Unidos, que en dólares sube en el año cerca de un 16%, se queda en solo un 2% en euros si no se ha cubierto el tipo de cambio.

La revalorización de la divisa comunitaria ha hecho que, por primera vez en mucho tiempo, Estados Unidos haya dejado de ser el mercado más rentable para un inversor europeo. Ajustando por divisa, ha quedado por detrás de Europa y de los mercados emergentes. Y es que, al invertir globalmente, un europeo asume un riesgo divisa elevado, ya que el euro representa solo un 9% del MSCI World, frente al casi 73% que representa el dólar.

Por eso, como explicaba Marta Campello, socia y gestora de fondos, durante el último encuentro de visión de mercados con clientes, “en términos ajustados por divisa, hablamos de un 2025 con rentabilidades positivas, pero no tan lucidas como otros años”. En este sentido, también comentaba que el efecto divisa tiende a corregirse con el tiempo y que, “aunque hemos tenido años con rentabilidad puntual más afectada por el dólar, creemos que es algo que poco a poco se irá corrigiendo en las carteras”.

Dos fases del euro-dólar: incertidumbre por los aranceles y bajada de tipos de la Fed

El año comenzó con el euro cotizando en 1,0351 dólares. A finales de 2024 y principios de 2025, el mercado aún recordaba los episodios cercanos a la paridad. Pero fue a partir de abril, con el anuncio de los aranceles del Día de la Liberación, cuando el dólar empezó a depreciarse con fuerza, alimentado por la incertidumbre sobre la política comercial de Estados Unidos.

“En esos momentos, y pensando un poco en el escenario en el que las estimaciones son tan complicadas, preventivamente, para cubrir un poco el riesgo en las carteras y no depender tanto de la cotización del dólar, lo que hicimos -y seguimos manteniendo- fue cubrir el 50% del riesgo dólar en nuestras carteras”, explicaba Campello.

A la incertidumbre generada por las posibles consecuencias de los aranceles se sumaron las crecientes expectativas de que la Reserva Federal iniciara un ciclo de bajadas de tipos, lo que debilitó aún más la divisa estadounidense. En este contexto, el euro vivió una apreciación notable, llegando a cambiarse por 1,18 dólares el 16 de septiembre. Después vimos un movimiento más lateral y, a cierre del 16 de diciembre, el euro se situaba en 1,1753 dólares, lo que supone una apreciación cercana al 13% desde sus mínimos de enero.

Este movimiento ha tenido consecuencias tanto para las inversiones como para las empresas: algunas cotizadas europeas han sufrido en bolsa al verse penalizadas en sus cuentas por un euro más fuerte, lo que complica aún más la lectura directa del impacto de las divisas en rentabilidad.

Qué esperar del dólar en 2026

Para 2026, hay división de opiniones sobre el rumbo que puede tomar el dólar. Por un lado, hay quienes piensan que su debilitamiento podría continuar, apoyado en una posible desaceleración del crecimiento en Estados Unidos, las dudas sobre la independencia de la Fed o el creciente desequilibrio fiscal.

“Trump, curiosamente, en su primer mandato heredó el dólar en niveles de 1,04 más o menos; en su segundo mandato también lo heredó en niveles de 1,04 y, básicamente, lo que ha sido muy significativo es que el mercado ha empezado a tener alguna duda. No creemos que deje de ser la divisa de referencia en el mundo, pero sí es verdad que el Día de la Liberación provocó que el dólar siguiera depreciándose con mucha fuerza”, apuntaba Campello.

Por otro lado, algunos expertos defienden que el dólar seguirá siendo la divisa de referencia indiscutible en el mundo, que Estados Unidos sigue siendo el líder estructural en muchas tecnologías, que la economía estadounidense, pese a todo, sigue siendo muy robusta, y que, a diferencia de otras regiones, donde se han recortado con fuerza los tipos de interés, Estados Unidos se mantiene en niveles relativamente atractivos.