¿Los planes de pensiones no son rentables? Este es uno de los “mitos” cuando se habla del ahorro para la jubilación. Sin embargo, sí hay planes de pensiones bien gestionados que proporcionan rentabilidad al partícipe de manera consistente. El problema es que los ahorradores tienen a elegir los productos más comercializados en lugar de los mejores. Además, el perfil del inversor español es mayoritariamente conservador en un vehículo en el que, por el horizonte temporal, se podría asumir más de riesgo.

El 51% del ahorro para la jubilación en planes de pensiones del sistema individual está invertido en renta fija y el 9% en activos del mercado monetario. Merece la pena destacar que el 40% está en renta variable, el nivel máximo histórico de exposición a bolsa en este tipo de producto, según los datos de Inverco de septiembre de 2018.

Como vemos, y ese a este nivel máximo invertido en bolsa, que se explica tanto por el efecto de la revalorización del mercado como por el incremento de las aportaciones, los ahorradores mantienen un perfil mayoritariamente conservador cuando se trata de los planes de pensiones. Si nos fijamos en la categoría que cada año ha captado más aportaciones, vemos que la clara ganadora es la renta fija mixta (entendiendo estos como aquellos con un 35% de la cartera invertida en bolsa), excepto en 2010 y 2012, cuando las campañas comerciales pusieron el foco en los garantizados, y en 2001 y 2003, cuando se invirtió mayoritariamente en renta fija a corto plazo.

Sí hay planes de pensiones rentables

En agregado, las rentabilidades medias anualizadas de los planes de pensiones a 15 y a 10 años son positivas y a un año son negativas todas excepto las de la categoría de renta variable, como se ve en el gráfico. Los planes que invierten en bolsa han obtenido rentabilidades superiores al 4% a 15 y 10 años (media del total) y más del 6% a cinco y tres años, mientras que a un año tienen un rendimiento del 0,9%. Sin embargo, como vamos a ver, hay grandes diferencias en rentabilidad de unos planes a otros.

Para entender los datos de rentabilidad de la industria de planes de pensiones y esa afirmación recurrente (e inexacta) de que “no son rentables”, hay que tener en cuenta que, aunque hay muchos planes de pensiones (más de 1.100) en España, existe una gran concentración del patrimonio: el 60% del dinero se encuentra invertido en los diez planes más grandes. La concentración es mayor si desagregamos los datos por categoría: en el caso de la renta fija (a corto y a largo plazo) acumulan más del 70% del total de la industria, mientras que, en el caso de la renta variable, los diez más grandes representan el 43% del patrimonio.

En cambio, en los planes más rentables hay muy poco dinero invertido: en los de diez vehículos de bolsa que más rentabilidad han dado (anualizada a 15 años) solo hay un 9,4% del patrimonio y en los de renta fija a largo plazo, el 25,2%. Continuando con la comparación, si analizamos los datos por categoría de plan, en renta variable la diferencia de rentabilidad entre los productos más grandes y los más rentables es de más de un punto porcentual y en los de renta fija mixta la diferencia es de más de dos puntos.

Y, sin embargo, los más grandes no son más baratos: en renta variable apenas hay diferencia en las comisiones y en renta fija mixta los diez más grandes tienen una comisión de gestión media ponderada del 1,29%, mientras que en los diez más rentables es del 0,65%.

El valor de la gestión

Por otra parte, existen diferencias de rentabilidad agregada en los planes de pensiones por tipo de entidad. Así, las independientes han obtenido mejores resultados a diez, cinco y tres años y son las únicas en positivo a un año en todas las categorías. Aunque, de nuevo, las medias enmascaran diferencias entre unas entidades y otras. En cambio, las diferencias en comisiones no son tan pronunciadas y la de gestión oscila entre 1,20% de media (ponderada) en las aseguradoras y los bancos nacionales y 1,29% en las independientes.

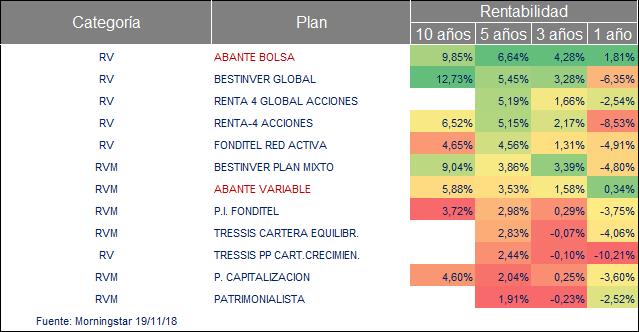

Entrando al detalle por entidades, como se ve en la siguiente tabla (que está ordenada en función de la rentabilidad media anualizada a diez años), entre las diez entidades más rentables hay diferencias de más de tres puntos porcentuales.

Para ver el efecto en el largo plazo, en una inversión de 10.000 euros, tres puntos porcentuales al año, durante diez años, pueden suponen una diferencia del 33% para el inversor: con un 3,5% de rentabilidad anual acumularía unos 14.100 euros y con el 6,5% conseguiría 18.771 euros. Si esta diferencia de rentabilidad se mantiene dos décadas, el ahorro acumulado en el primer caso sería de casi 19.900 euros, mientras que en el segundo sería de 35.236 euros, es decir, un 77% más. Y en treinta años, con el primer plan tendríamos 28.000 euros y con el segundo 66.100, un 136% más de ahorro para la misma cantidad invertida.

Por tanto, hay planes rentables y consistentes. En Abante damos tanta importancia a la gestión de los planes de pensiones como a la de los fondos de inversión, para ofrecer a los inversores con un enfoque de largo plazo las mejores oportunidades a nivel global.

Esto nos ha permitido ofrecer planes de pensiones rentables y consistentes a los inversores. Así, de los 1177 planes de pensiones que analiza Morningstar (de todas las categorías), Abante Bolsa PP (producto de renta variable global) es el octavo por rentabilidad anualizada a diez años, con un 9,99%, manteniendo un nivel de riesgo inferior a la media.

Y Abante Variable PP (renta variable mixto) ocupa el puesto 38 del total, con una rentabilidad anualizada a diez años del 6,04% y un nivel de riesgo bajo (datos a 19 de noviembre de 2018). Entre los de renta variable global, Abante Bolsa PP ocupa el primer puesto y Abante Variable PP el décimo quinto.