Baby boomers, generación X, millennials, o generación Z, si hay algo que tenemos en común todos los españoles, independientemente de la generación a la que pertenezcamos, es que en cuestiones de ahorro no solemos llevar la delantera.

A pesar de que nos preocupamos por nuestras finanzas futuras, en el presente no nos ocupamos tanto por comenzar a ahorrar. A veces, nos cuesta pensar en las necesidades financieras que vamos a tener en un largo plazo de tiempo, como, por ejemplo, la jubilación, y solemos caer en pensamientos como “aún faltan muchos años y ya tendré tiempo para ahorrar más adelante”, algo que nos perjudica, de cara a maximizar la rentabilidad nuestro dinero.

¿Por qué nos cuesta tanto ahorrar? Los últimos datos del Instituto Nacional de Estadística (INE), correspondientes al primer trimestre de 2018, sitúan la tasa de ahorro de los hogares en el 5%, solo una décima más que en el trimestre anterior, marcando así uno de los niveles más bajos desde el año 2007.

Los jóvenes, los menos ahorradores

En este escenario, los jóvenes son los que menos ahorran y los que menos piensan en las necesidades financieras del futuro. Una encuesta elaborada por Bank of America señalaba que solo el 42% de los jóvenes ahorraba el 10% de su salario y, entre las prioridades de los encuestados, se hallaban necesidades de corto plazo como viajar o salir a comer fuera. Es decir, se ahorra con la vista puesta en el aquí y ahora.

Además, a la hora de analizar por qué no ahorran tanto los jóvenes, hay que tener en cuenta otros factores como el empleo y el salario. Las últimas cifras de la Encuesta de Población Activa (EPA) señalan que el desempleo entre los jóvenes menores de 25 años es del 34,6%, después de subir en el segundo trimestre del año en 7.400 personas. Por otro lado, si nos fijamos en el salario, vemos que el 71% de los menores de 25 años tuvo una retribución de 1.229 euros en 2016, mientras que solo el 3,8% recibió un sueldo de 2.137 euros.

La importancia de empezar pronto

Como las cifras no son muy alentadoras, el tiempo se vuelve un factor fundamental. El Fondo Monetario Internacional ya alertó hace más de un año de que la generación millennial iba a ser la primera en notar el impacto del envejecimiento de la población sobre sus pensiones y recomendó a los jóvenes que comenzasen a ahorrar cuanto antes.

Así, una de las cuestiones que hay que tener en cuenta, como recuerda Belén Alarcón, socia y directora de asesoramiento patrimonial de Abante, es que “las fórmulas de nuestros padres ya no nos van a valer”, y por eso no podemos planificar nuestras finanzas para la jubilación de la misma forma.

“El tiempo es nuestro mayor aliado en la planificación financiera de la jubilación. Cuanto antes empecemos a ahorrar, menor será el esfuerzo anual de ahorro que tendremos que hacer”, explica Alarcón.

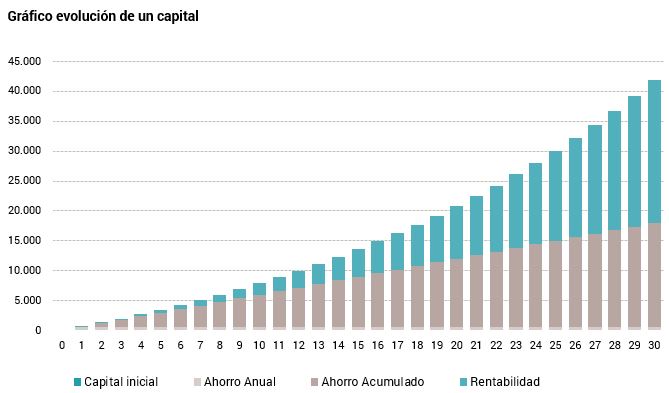

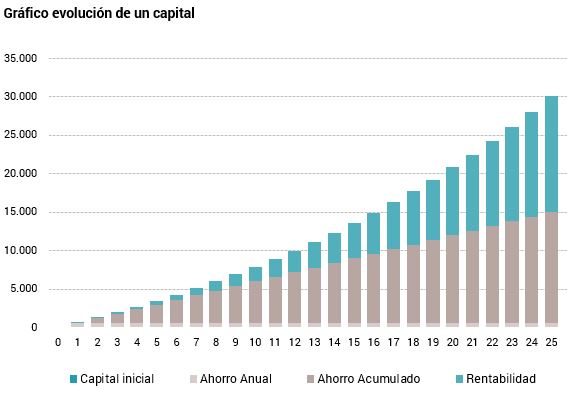

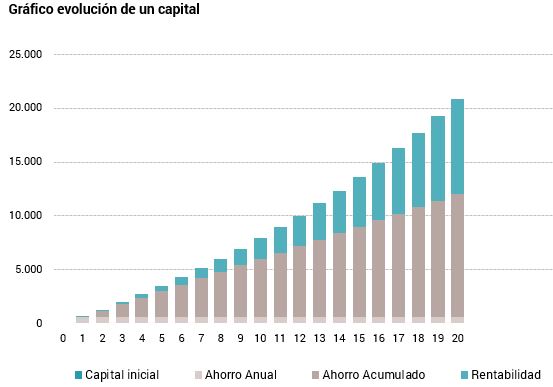

Así, para ver cómo influye el tiempo a la hora de ahorrar, vamos a poner el caso de una persona que decide comenzar a ahorrar con 20 años, otra con 25 y el de una tercera que retrasa su ahorro hasta los 30 años, los tres con el mismo plazo y objetivo de rentabilidad (5% para superar en 3 puntos a la inflación), contando con que al año destina 600 euros de su salario para invertir en los mercados.

En el primer caso, al comenzar a ahorrar a los 20 años y estar invertidos hasta los 50, es decir, durante un periodo de 30 años, la rentabilidad final que se obtiene es de 41.856 euros. En el segundo caso, al invertir desde los 25 hasta los 50 años, el capital final que se logra es de 30.000 euros, es decir, un 28% menos por empezar a ahorrar cinco años más tarde.

En el tercer caso, al retrasar la decisión de ahorrar hasta los 30 años, la cifra final que se logra es de 20.830 euros. Es decir, al estar invertido durante 10 años menos, la rentabilidad que se obtiene es un 50% inferior.

Con todo, hay que tener en cuenta que cada inversor debe realizar un ejercicio de planificación financiera para ver cuáles son sus objetivos vitales, cuánto cuestan y cuánto tiempo puede estar invertido, pensando siempre que cuánto antes empiece a ahorrar, más probabilidades tendrá de lograr su rentabilidad objetivo.