Los derechos consolidados (que son el total del capital invertido más los intereses obtenidos) de los planes de pensiones se pueden traspasar a otro sin ningún coste impositivo y sin límite al número de veces que decidamos cambiar de producto. El traspaso desde un plan de pensiones puede hacerse a otro plan o, también, a cualquiera de los productos de previsión social específicamente diseñados para el ahorro para la jubilación, como, por ejemplo, los planes de previsión asegurados (PPA).

Con este tipo de productos, como sucede con el resto de nuestras inversiones, conviene que nos planteemos si es el que más se ajusta a nuestros objetivos, si estamos satisfechos con el mismo o no o si sería necesario diversificar algo más nuestras inversiones y en función de esto, decidir si lo mantenemos o si resulta más conveniente que invirtamos nuestro dinero a través de otro plan de pensiones.

La gestión del traspaso es relativamente sencilla y suele hacerse efectiva -según la legislación vigente- en los tres o cinco días siguientes a la orden de la misma (dependiendo de si es entre productos de la misma entidad o si el traspaso se hace a una entidad diferente). Este trámite podría conllevar algún tipo de penalización por parte de algunas entidades, según las condiciones en las que las contratásemos. Por este motivo, siempre hay que tener en cuenta la letra pequeña de los productos que contratamos.

Durante la campaña de pensiones, en el último trimestre del año, solemos ver numerosos anuncios de entidades que nos ofrecen regalos o sumas de dinero por llevarles los derechos consolidados de un plan. Aunque estos reclamos pueden resultar atractivos a primera vista, como ya hemos comentado en otros artículos (LINK), conviene analizar con cierto detenimiento la oferta en concreto y también cómo es el plan al que lo vamos a traspasar.

Porque nos pueden ofrecer una cantidad fija de, por ejemplo, 4.000 euros, o una bonificación de un porcentaje determinado sobre el importe que llevemos, por ejemplo, un 3% del dinero que les ingresemos. Pero si el plan que nos están vendiendo no está bien gestionado, de forma consistente, y no ofrece rentabilidad, la ventaja de recibir ese dinero quedará pronto anulada por el coste de oportunidad, es decir, por el dinero que podríamos ganar gracias a la rentabilidad que nos ofreciese un plan mejor en un plazo determinado, ya que, en muchas ocasiones, la bonificación por el traspaso está sujeta a condiciones de permanencia, entre otras.

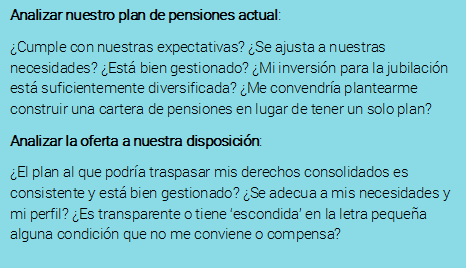

Por todo ello, cuando nos planteemos si nos conviene traspasar nuestro plan a otro producto o entidad, debemos tener en cuenta:

Por otra parte, debemos tener en cuenta que, en el caso de los planes de empleo, existen ciertas limitaciones en los traspasos.

Dada la amplitud de la oferta y la complejidad de valorar algunas de las cuestiones financieras, siempre es recomendable contar con la ayuda de un asesor independiente para valorar si el cambio nos va a compensar o no, teniendo en cuenta que es una decisión muy importante con efectos en el largo plazo.