Santiago tiene 65 años y ya se puede jubilar, puesto que ha cotizado a la Seguridad Social los años necesarios para cobrar la pensión íntegra (35 años y medio cotizados si se jubila antes de 2020).

A lo largo de su carrera laboral ha conseguido ahorrar 275.000 euros para la jubilación y ahora, que ya ha llegado el momento de retirarse, quiere comprobar si esta cantidad es suficiente para vivir la nueva etapa como desea, teniendo en cuenta que la esperanza media de vida de los hombres de su generación es de 90 años y que le gustaría tener una renta de 1.100 euros adicional para complementar su pensión de la Seguridad Social.

El coste de este objetivo es de 444.456 euros. Siempre que realicemos este tipo de cálculos tenemos que incluir el efecto de la inflación: así, un gasto de 1.100 euros de hoy equivale a 1.315 euros dentro de 10 años si estimamos una inflación media anual del 2%.

Para cubrir la diferencia de 169.456 euros entre lo que tiene y lo que quiere para su jubilación, Santiago tendría que acudir a los mercados financieros en busca de rentabilidad o plantearse otras opciones, como continuar trabajando algún año más (con lo que incrementaría tanto la pensión como su ahorro y disminuiría la cantidad necesaria para vivir de las rentas) o vivir con menos dinero.

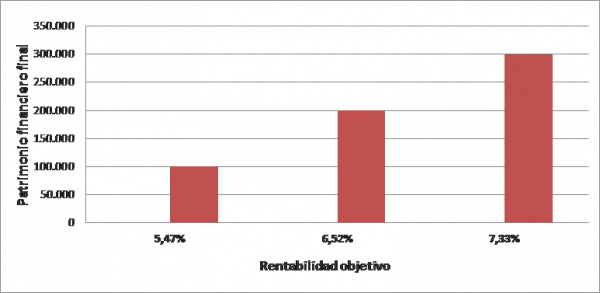

Si Santiago quiere tener, cuando cumpla los 90 años, un patrimonio de 100.000 euros, por si supera la edad media y vive más años, con su inversión debería aspirar a una rentabilidad media anual del 5,47%. Cuanto más dinero quiera conservar llegado a esa edad, mayor interés deberá conseguir por su dinero, como se ve en el gráfico.

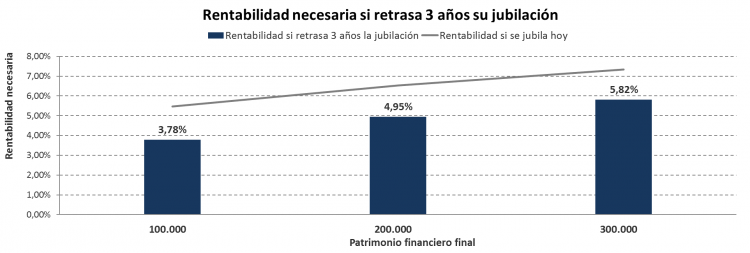

Pero, si se plantea jubilarse más tarde y decide compaginar durante los tres próximos años las rentas del trabajo con parte de su pensión (jubilación activa) y consigue ahorrar 10.000 euros anuales hasta los 68, la rentabilidad objetivo se reduce. Así, para mantener un patrimonio financiero de 100.000 al final del periodo (cuando cumpla los 90 años), será suficiente que busque una rentabilidad del 3,78% (ver gráfico).