Cuando pensamos en nuestras finanzas y miramos hacia el futuro nos solemos encontrar con varias preguntas y reflexiones: desde los que piensan que deberían comenzar a ahorrar cuanto antes, pasando por los que están ahorrando, pero no saben si será suficiente para cumplir con las metas que se han planteado, y terminando por aquellos que creen que quizá no están invirtiendo su dinero correctamente.

Este escenario con diferentes ingredientes y variables llega después de haber vivido la crisis financiera, que ha hecho que muchas familias cambien su forma de ahorrar y de planificar sus finanzas. Y lo cierto es que, si nos fijamos solo en las cifras, la riqueza de los hogares -aunque ha mermado ligeramente en el último trimestre-, se ha elevado casi un 40% desde que estalló la crisis hace más de una década, hasta los 2,13 billones de euros, según las últimas cifras del Banco de España. Y, en este contexto, ¿qué están haciendo los hogares españoles con su dinero?

El ahorro de los hogares españoles

La radiografía de cómo es el ahorrador español muestra un perfil que, aunque sigue siendo conservador, cada vez tiene más apetito por el riesgo. Es decir, cada vez son más los ahorradores españoles que buscan sacarle más partido a su dinero, alejándose de los productor tradicionales -como los depósitos, que, a día de hoy, con los tipos en mínimos apenas ofrecen retornos positivos-, y están apostando por figuras que dan más rentabilidad. Y en este cambio de tendencia los que salen perdiendo son los depósitos a plazo, mientras que los ganadores son los fondos de inversión.

El último informe que ha elaborado Inverco, con datos del primer trimestre de 2018, pone de manifiesto la tendencia que ya se vislumbró, por primera vez, al cierre del año pasado: la inversión de los hogares en IICs (fondos de inversión y sicavs) es superior a su ahorro en depósitos a plazo.

En concreto, el dinero que las familias tienen en fondos y sicavs se ha incrementado un 2,5% en el primer trimestre del año, hasta llegar a representar el 15% del total del ahorro de los hogares españoles. En cambio, el peso de los depósitos a plazo ha bajado del 10% por primera vez en la historia, hasta suponer el 9,5% del total del ahorro familiar. Además, al fijarnos en las variaciones anuales nos encontramos con que los fondos de inversión son los vehículos que más crecen (10%), mientras que el ahorro a plazo es el que más fieles pierde (cae un 21,5%).

Por otro lado, si ponemos la vista en otros activos financieros, vemos que los fondos de pensiones suponen el 5,5% del ahorro de las familias, los seguros representan el 11%, mientras que la inversión directa en renta variable llega al 20,8% y en renta fija apenas representa el 1,6%.

Y aunque la imagen representa una sociedad en la que los inversores están mirando cada vez más hacia productos menos conservadores que tienen más riesgo, el grueso del ahorro, un 40%, sigue estando en efectivo y depósitos, lo que demuestra que el inversor medio español sigue anclado en el ahorro más conservador, aunque apuesta cada vez más por el riesgo.

Cómo rentabilizar nuestro ahorro

Una de las primeras cosas que el ahorrador debe tener claro es que, si decide no invertir su dinero y mantenerlo inmóvil, con el paso del tiempo se va a enfrentar a un gran riesgo: no cubrir la inflación. Esto se traduce en que, al pasar los años, perdería poder adquisitivo a medida que el nivel de los precios se fuera incrementando.

Por ello, Belén Alarcón, directora de asesoramiento patrimonial de Abante, recuerda que el objetivo mínimo de rentabilidad siempre debería ser, al menos, igualar a la inflación: “El mayor riesgo de los inversores conservadores es perder poder adquisitivo si obtienen una rentabilidad inferior a la inflación”, recuerda. Así, pone de ejemplo que con una rentabilidad del 0,5% (neta de gastos e impuestos) y una inflación del 2% (objetivo del Banco Central Europeo) dentro de 20 años el inversor habría sufrido una pérdida de poder adquisitivo del 25%.

Con todo, antes de poner el dinero a trabajar y recurrir a los mercados financieros, cada inversor debería hacer un ejercicio de planificación financiera y responder a varias cuestiones: ¿cuáles son mis objetivos y cuánto cuestan? ¿Qué plazo tengo para lograrlos? Porque en función de estas respuestas, el objetivo de rentabilidad que necesite variaría.

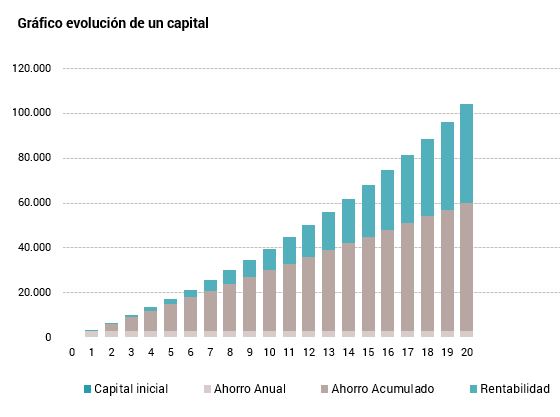

Por ejemplo, un inversor que ahorre 3.000 euros al año y los invierta en una cartera que le dé una rentabilidad del 5% – es decir, superar en 3 puntos a la inflación-, dentro de 20 años habrá logrado un capital final de 104.157 euros.

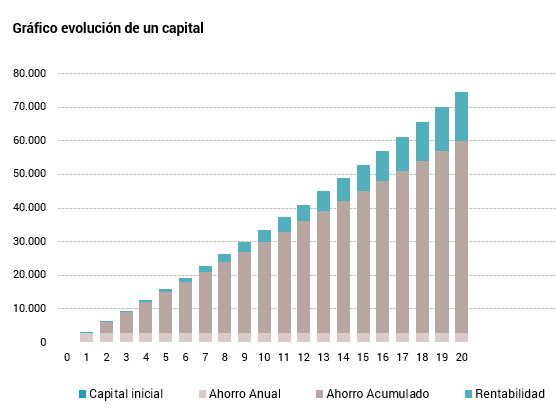

En cambio, si ese mismo inversor, con el mismo ahorro inicial y en el mismo plazo, opta por asumir menos riesgo y simplemente igualar la inflación (2% de rentabilidad), la cantidad final que obtendrá será casi un 30% inferior (74.349 euros).

Como hemos visto con el ejemplo, asumir más riesgo implica obtener unas rentabilidades finales más elevadas. Y, además del plazo y del riesgo, el inversor debe tener en cuenta que la clave para una buena inversión es la diversificación, tanto geográfica como por tipo de activos.