Declaración de la renta 2025: fechas y novedades

La campaña de la declaración de la renta 2025 comenzará en abril de 2026 y se extenderá hasta finales de junio. Durante este periodo los contribuyentes deberán presentar su declaración correspondiente a los ingresos obtenidos en 2025, ya sea por internet, por teléfono o de forma presencial.

Aunque muchas veces se percibe únicamente como un trámite administrativo, la declaración de la renta también puede servir para entender mejor cómo tributan nuestros ingresos y nuestras inversiones. Analizar el borrador con detenimiento permite detectar posibles errores, comprobar cómo se han declarado determinadas operaciones o identificar deducciones que pueden aplicarse.

Además, la fiscalidad es un elemento que influye directamente en la rentabilidad final de muchas decisiones financieras. Por eso, tenerla en cuenta dentro de la planificación financiera puede ayudar a tomar decisiones más eficientes desde el punto de vista patrimonial.

En este sentido, la campaña de la renta puede ser un buen momento para detenerse, revisar la situación financiera en su conjunto y comprobar si las decisiones que estamos tomando siguen alineadas con nuestros objetivos personales y patrimoniales.

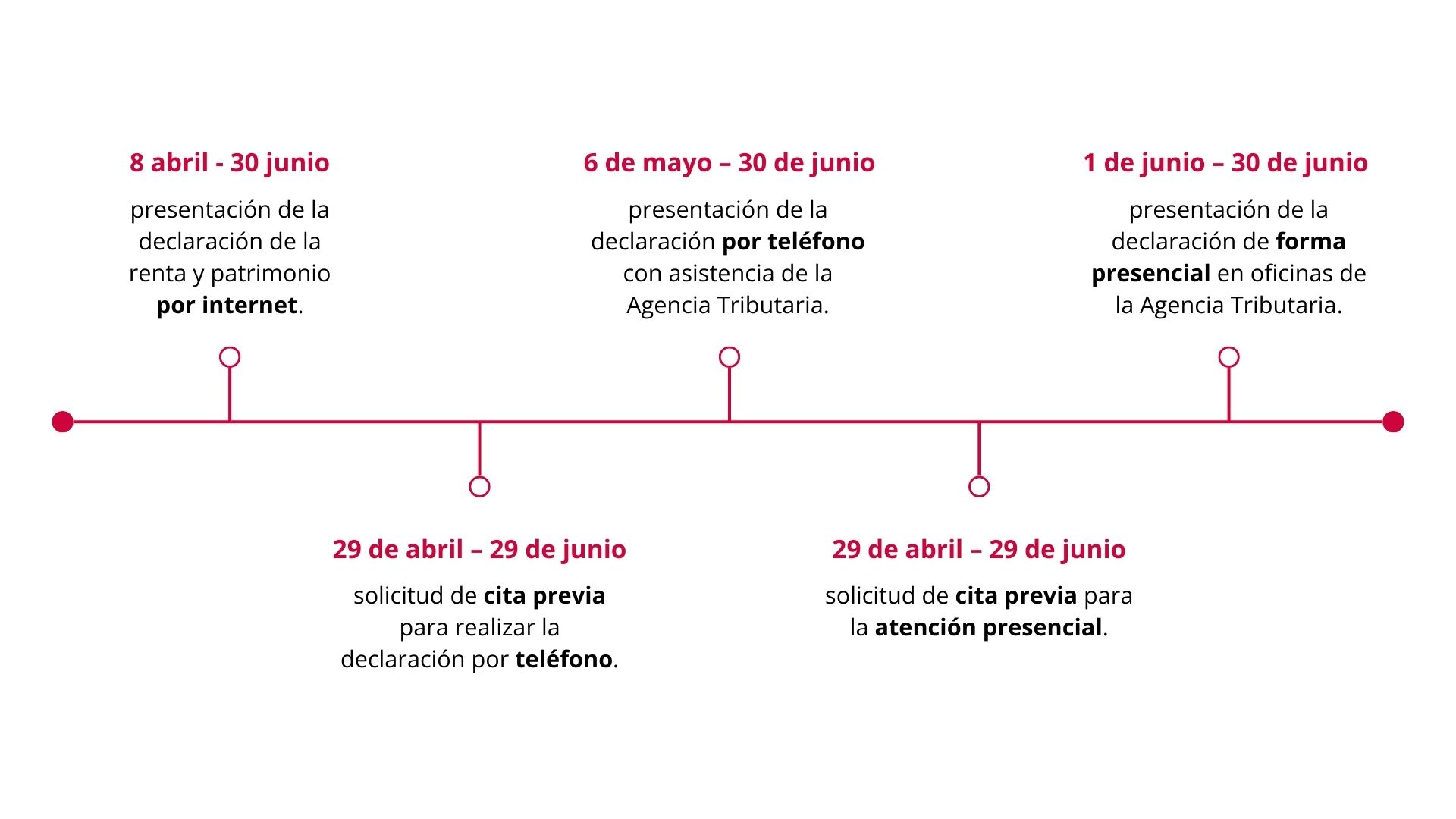

Fechas clave de la campaña de la renta 2026

La Agencia Tributaria ha fijado el calendario para la campaña correspondiente al ejercicio 2025. Las principales fechas que conviene tener en cuenta son:

- 8 de abril – 30 de junio de 2026: presentación de la declaración de la renta y patrimonio por internet.

- 29 de abril – 29 de junio de 2026: solicitud de cita previa para realizar la declaración por teléfono.

- 6 de mayo – 30 de junio de 2026: presentación de la declaración por teléfono con asistencia de la Agencia Tributaria.

- 29 de mayo – 29 de junio de 2026: solicitud de cita previa para la atención presencial.

- 1 de junio – 30 de junio de 2026: presentación de la declaración de forma presencial en oficinas de la Agencia Tributaria.

¿Quién debe presentar la declaración?

En términos generales, deberán presentar la declaración quienes hayan obtenido más de 22.000 euros anuales de un solo pagador.

En el caso de tener dos o más pagadores, el límite se reduce a 15.876 euros anuales, siempre que las cantidades percibidas del segundo y restantes pagadores superen los 1.500 euros.

Además de estos supuestos, existen otras situaciones en las que también puede existir obligación de presentar la declaración.

Por ejemplo, las personas desempleadas que hayan percibido prestaciones por desempleo pueden estar obligadas a presentar la declaración si superan los límites establecidos o si han tenido más de un pagador durante el año (algo relativamente habitual cuando se alterna empleo y prestación).

En el caso de los trabajadores autónomos, la obligación es más amplia. Deben presentar la declaración todas las personas que hayan estado dadas de alta en el Régimen Especial de Trabajadores Autónomos (RETA) durante el año y hayan obtenido rendimientos de su actividad económica, independientemente del nivel de ingresos obtenido.

Más allá de la obligación legal, muchas personas deciden presentar la declaración, aunque no estén obligadas a hacerlo, especialmente cuando el resultado puede ser a devolver.

Principales novedades de la declaración de la renta 2025

Como ocurre cada año, la campaña de la renta incorpora algunos cambios normativos que conviene tener en cuenta antes de confirmar el borrador. En la correspondiente al ejercicio 2025 destacan varias medidas:

Una de las principales novedades es la introducción de una deducción para trabajadores con rentas más bajas. Los contribuyentes con rendimientos del trabajo inferiores a 18.276 euros anuales y con otras rentas limitadas podrán aplicar una deducción que puede alcanzar hasta 340 euros, reduciéndose progresivamente a medida que aumentan los ingresos.

En el ámbito de la inversión, también se ha producido un incremento de la tributación en el tramo más alto de las rentas del ahorro. A partir del ejercicio fiscal 2025, los rendimientos del capital mobiliario -venta de bonos, dividendos y cupones o los intereses de depósitos y cuentas corrientes, entre otros- y las ganancias patrimoniales – venta de acciones, ETFs, fondos de inversión, etc.- que superen los 300.000 euros pasan a tributar a un tipo marginal del 30 %, dos puntos más que en el ejercicio anterior.

Además, se han prorrogado algunos incentivos fiscales relacionados con la transición energética. Entre ellos se mantienen las deducciones por obras de mejora de eficiencia energética en viviendas y la deducción por la compra de vehículos eléctricos o la instalación de puntos de recarga.

Por otro lado, continúan exentas de tributación las ayudas públicas concedidas a personas afectadas por catástrofes naturales (como la DANA o incendios).

La campaña también incorpora algunas novedades operativas. Entre ellas, la posibilidad de pagar la declaración mediante Bizum o tarjeta, así como la disponibilidad del simulador Renta Web Open, que permite estimar el resultado de la declaración antes de que comience el plazo oficial de presentación.