La declaración de la renta 2020: fechas y novedades

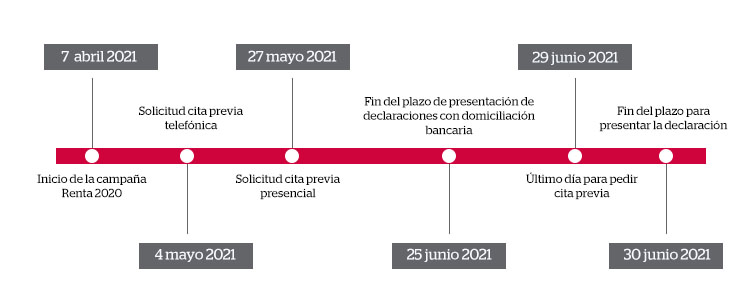

La campaña de la declaración de la renta 2020 arranca y lo hace en un contexto marcado por la pandemia del coronavirus. La Agencia Tributaria establece que desde el miércoles 7 de abril hasta el 30 de junio -ambos inclusive- se podrá presentar la declaración de IRPF y de Patrimonio correspondiente al último ejercicio.

Sin embargo, en función del canal que elijamos para presentarla, la fecha de inicio del plazo puede variar, así, por ejemplo, para hacerlo presencialmente, habrá que esperar el 2 de junio, respectivamente.

Calendario: fechas clave

Las fechas para tener en cuenta para realizar la declaración son las siguientes:

- Miércoles 7 de abril: se abre el plazo para presentar la declaración por internet.

- Martes 4 de mayo: primer día disponible para pedir cita previa para la modalidad telefónica.

- Jueves 6 mayo: comienza el plazo para hacer la declaración por teléfono.

- Jueves 27 de mayo: primer día disponible para pedir la cita previa para la modalidad presencial.

- Miércoles 2 de junio: empieza el plazo para la presentación de la renta presencial.

- Viernes 25 de junio: finalización del plazo para las declaraciones con resultado a ingresar con domiciliación bancaria.

- Martes 29 de junio: último día para solicitar cita previa.

- Miércoles 30 de junio: finaliza el plazo para presentar la declaración de la renta.

¿Quiénes deben declarar?

No todos los contribuyentes tienen la obligación de presentar la declaración de la renta, aunque conviene valorar si interesa o no hacerlo en los casos en los que no es necesario. Sí tienen la obligación de hacerla quienes, teniendo un único pagador superen los 22.000 euros de ingresos brutos anuales. Por otro lado, si ha tenido dos o más pagadores, hay que presentarla cuando los ingresos anuales totales superan los 14.000 euros brutos anuales, siempre que la suma de los ingresos del segundo (o sucesivos pagadores) supere 1.500 euros anuales.

Así, una de las cuestiones que conviene recordar este año es que las personas que hayan estado en un ERTE deben presentar la declaración de la renta, puesto que el Servicio Público de Empleo Estatal (SEPE) es un pagador diferente a la empresa.

Y en el caso de las personas que han recibido el ingreso mínimo vital durante el ejercicio de 2020, conviene recordar que, aunque la prestación está exenta (hasta un máximo de 11.279,39 euros en 2020), la percepción de esta prestación obliga a presentar la declaración.

Novedades: cambios en la declaración

Entre las novedades de la campaña de la renta de 2020, en lo referido a los rendimientos de trabajo, cabe destacar que están exentas de IRPF las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social, como, por ejemplo, tarjetas, vales comida u otro elemento de pago, mientras que no superen la cantidad que reglamentariamente se determine.

Además, según informa la Agencia Tributaria, en el ejercicio de 2020 ya no es posible aplicar el régimen transitorio de reducción a las prestaciones percibidas en forma de capital derivadas de planes de pensiones, mutualidades de previsión social y planes de previsión asegurados por contingencias ocurridas en los ejercicios 2011 o anteriores.

Por otro lado, en relación con los rendimientos de actividades económicas, los contribuyentes que tengan que llevar un libro de registro de IRPF podrán importar los datos, resultando así más fácil la cumplimentación. Es la primera vez que se permite y, depende de que el formato técnico del libro se adecue al formato tipo de libros de registros publicados por la Agencia Tributaria. El objetivo de dicho cambio es reducir las cargas fiscales indirectas, mejorar la asistencia y limitar los requerimientos, haciendo así una Administración más eficiente.

Otra novedad de este año, para que el trámite se pueda presentar de forma más sencilla, es que se permite trasladar a la declaración el cálculo de la amortización de rendimientos de capital inmobiliario del año anterior. También, como medida urgente de apoyo al sector turístico, hotelero y comercial, se de seis a tres meses el plazo “para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro y puedan deducirse de los rendimientos íntegros de capital inmobiliario” durante los ejercicios de 2020 y 2021, según indica la Agencia Tributaria.

Una de las modificaciones de este ejercicio es el gravamen sobre los premios de determinadas loterías y apuestas. Desde el 1 de enero 2020 están exentos de ser declarados los premios de la lotería con un importe igual o menor a 40.000 euros.

En cuanto a los planes de pensiones, y con carácter excepcional, se podrá hacer efectivo el derecho consolidado de estos si el contribuyente se encuentra en una situación de ERTE, cese de actividad o de reducción en un 75% o más de la facturación de trabajadores por cuenta propia como consecuencia de la Covid-19.

Por último, se incluyen una serie de deducciones que favorecen, por un lado, las donaciones para hacer frente al impacto económico y social del Covid-19 y, por otro, se incluyen deducciones e incentivos fiscales relacionados con la producción cinematográfica, en concreto, con la española.