Los históricos niveles de concentración: hay vida más allá de Estados Unidos y la IA

¿Puede seguir subiendo la bolsa? ¿Veremos en 2026 un comportamiento tan positivo, como el de este año, en moneda local? ¿Y seguirá la fuerte dispersión sectorial? ¿Y el debate sobre si hay burbuja o no en la Inteligencia Artificial?

En la recta final del año, -intentar- hacer previsiones sobre lo que pueden hacer los mercados el próximo ejercicio es habitual, aunque todos sepamos que nadie tiene la bola de cristal para saber qué va a pasar realmente. Y en este sentido, una de las cosas que lleva preocupando a los inversores durante los últimos meses es si el mercado está caro, si es el momento de comprar más o si es mejor esperar por si hay una próxima bajada.

Este debate se ha ido alimentado impulsado, principalmente, por las subidas de algunas compañías tecnológicas ligadas a la inteligencia artificial y por los niveles de concentración que se han alcanzado en los índices globales. Pero como recordaba Marta Campello, socia y gestora de fondos en Abante, “no se trata de mirar un titular o un múltiplo agregado, sino de entender a qué precio compras y qué tipo de compañías llevas en cartera. Ahí es donde se decide si una inversión acaba saliendo bien o mal”.

La clave está en la valoración. Comprar “algo bueno” a un precio razonable no suele ser el error; el error típico es pagar demasiado por una historia o por un activo que ya descuenta un futuro perfecto. En este sentido, Campello insistía en la importancia de no dejarse llevar por la narrativa dominante: “Hay zonas donde el precio es muy demandante y conviene no perseguirlas”.

El año de la IA y de los semiconductores

En el tercer aniversario de la salida al mercado de ChatGPT, 2025 ha vuelto a ser, sin duda, el año de la inteligencia artificial. Hemos visto de nuevo una nueva ilusión en torno a la IA, y el mercado ha premiado con subidas espectaculares a todo lo que se asociaba con esta narrativa, especialmente dentro del sector de semiconductores, que ha sido el claro ganador del año.

Empresas como Nvidia o Alphabet, la matriz de Google, han sido las grandes protagonistas, pero también ha habido correcciones bruscas cuando las expectativas no se han cumplido. “El mercado ha empezado a discriminar entre ganadores y perdedores, incluso dentro del ecosistema tecnológico”, explicaba Campello.

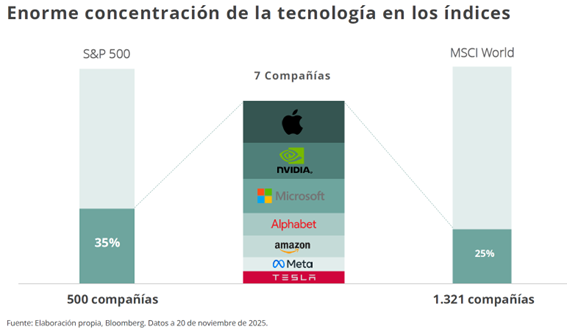

Esto ha generado un escenario de enorme concentración: las diez mayores compañías del mundo, todas estadounidenses, ya pesan más del 25% del índice global. Y en el S&P 500, esas diez representan más del 35% del índice. “Es un riesgo que no tenemos por qué asumir como inversores”, advertía la gestora, subrayando la necesidad de diversificar más allá de las megacaps y de Estados Unidos.

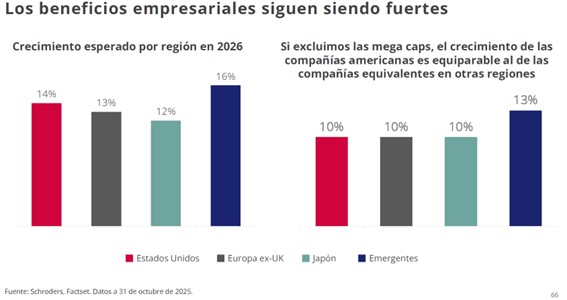

De hecho, en 2025 se han encontrado rentabilidades muy interesantes fuera de Estados Unidos, tanto en Europa como en mercados emergentes o Japón. “Si excluimos las megacaps, el crecimiento de beneficios esperado es muy similar en Estados Unidos, Europa y Japón, y algo mayor en emergentes”, señalaba Campello. Es un entorno que invita a mirar más allá del relato dominante y a “bucear en busca de oportunidades”, especialmente entre aquellas compañías de calidad que han quedado rezagadas en cotización, pero mantienen sus beneficios estables.

Así, aunque no tengamos la bola de cristal para saber qué ocurrirá en 2026, sí tenemos algunas certezas para afrontar el mercado con sentido: ser exigentes con las valoraciones, diversificar para no depender de una única narrativa y buscar calidad a buen precio, incluso si no está de moda. Porque, como decía Campello, “el mundo es un buen lugar para invertir, y no todo pasa por Estados Unidos ni por la IA”.