Los fondos de fondos son una opción eficiente de inversión para el particular, ya que ofrece ventajas tanto desde el punto de vista de la gestión, como desde el operativo o de fiscalidad, frente a otras opciones para invertir a través de fondos de inversión como hacerlo directamente o el contrato de gestión de carteras.

Gran diversificación: los fondos de fondos multiplican la diversificación que ya ofrecen los fondos de inversión, como vimos en el post anterior. Nos permiten, con un solo producto, acceder a una amplia gama de inversiones y reduce el riesgo.

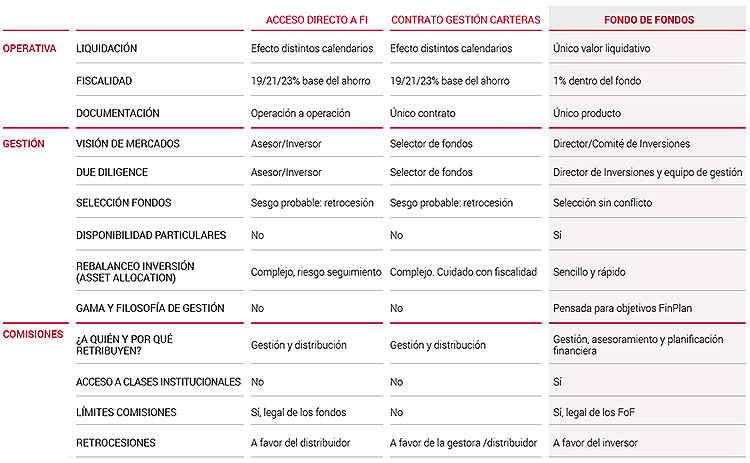

Gestión y selección profesional: invirtiendo en un fondo de fondos que se ajuste a nuestro perfil y necesidades tendremos acceso a los mejores profesionales para distintos tipos de activos y mercados. El gestor del fondo de fondos es un especialista en el análisis y selección de IIC, hace un seguimiento diario de su evolución y está en contacto continuo con sus responsables, por lo que sabe cómo actúan en distintas circunstancias y cuál es su estilo de inversión.

Flexibilidad: permiten implementar los cambios en la composición de la cartera de forma sencilla y rápida, lo que les otorga gran flexibilidad a la hora de ajustar las inversiones en función de las circunstancias de los mercados. Los gestores profesionales toman las decisiones de compraventa y las pueden ejecutar en el acto; en cambio, en el caso de las carteras de fondos normalmente hay que esperar a que se liquide la venta para después efectuar la compra de otro activo o fondo. Además, permiten modular la exposición al mercado mediante el uso de derivados.

Acceso a fondos no disponibles para particulares: permiten a los particulares el acceso a opciones de inversión que solo están disponibles para los clientes institucionales y, habitualmente, a mejores precios debido a que, por una parte, estas tienen comisiones inferiores y, por otra, al tratarse de IIC, los minoristas pueden aprovechar las economías de escala.

Retrocesiones a favor del inversor: en los fondos de fondos la retrocesión de las comisiones –los incentivos que pagan las gestoras por la distribución- no retribuyen al comercializador, sino que se incorporan al producto y se suman al valor liquidativo del mismo. De esta forma, es el inversor el que se beneficia y no la entidad. Es decir, con los fondos de fondos (de terceros) la alineación de intereses con el cliente es total, el conflicto de intereses desaparece.

En la actualidad, una parte importante de la comisión que se paga al invertir en algunos fondos se utiliza para retribuir al vendedor y no al gestor. Con este sistema, el particular no puede saber si la recomendación de un determinado vehículo se debe a la idoneidad del mismo para sus objetivos y perfil o si está motivada por esta retrocesión.

Un producto, un valor liquidativo: los fondos de fondos, al tratarse de un único producto, ofrecen ventajas administrativas, se simplifican enormemente los trámites respecto a un contrato de gestión de carteras y, sobre todo, frente a la inversión directa a través de varios fondos. Para empezar, al tener un solo valor liquidativo, el cliente puede saber en cada momento cuánto gana o pierde.

Además, cuando el inversor decide sacar una parte del dinero del fondo, la cartera no queda descompensada, mientras que si tiene su capital repartido en varios productos, para evitar este efecto debería calcular cuánto retirar de cada uno de ellos. Finalmente, la liquidación también se simplifica.

Ventajas fiscales: la fiscalidad de los fondos de fondos es igual que la de los fondos de inversión, dado que ambos son instituciones de inversión colectiva, y ofrece una serie de ventajas, entre las que destacan el diferimiento fiscal, la posibilidad de compensar pérdidas y ganancias, el hecho de que tributa en la base del ahorro y que el traspaso no tributa.

En este tipo de productos, solo se pagan impuestos cuando se produce el reembolso y no durante el tiempo que el ahorro permanece en el fondo o si se traspasa el dinero a otro vehículo. Además, se paga por la plusvalía/minusvalía patrimonial proporcional al reembolso: cuando retiramos dinero del fondo, no todo es ganancia, sino que se calcula el beneficio atribuible a cada participación.

Cuando retiramos nuestro dinero del fondo, a la ganancia que obtenemos se le aplica una retención del 19%. Y si lo que sucede es que hemos sufrido una pérdida, esta minusvalía se puede compensaren nuestra declaración de la renta con otras ganancias patrimoniales en la base del ahorro y con un porcentaje de los rendimientos de capital mobiliario, en el ejercicio en que se produzca y los cuatro siguientes.

Otros artículos relacionados:

- Cómo aprovechar las oportunidades de inversión en 2016 en un entorno volátil

- Rentabilidad y planificación de las inversiones

- La volatilidad como precio de la rentabilidad

Vídeos:

- Perspectivas de inversión para 2016, Ángel Olea

- Carteras de inversión para conseguir nuestro objetivo, Marta Campello

Si quiere asesoramiento sobre sus inversiones, no dude en contactar con nosotros.