El euríbor estuvo en negativo desde febrero de 2016 hasta abril de 2022. Hoy se sitúa en el 3,3%. ¿Qué ha pasado? Y, más importante, en el escenario actual, si tengo algo de ahorro, ¿qué me interesa hacer? ¿Amortizo hipoteca? ¿Invierto?

El euríbor, principal índice para el cálculo de las hipotecas en España, reacciona a las expectativas sobre los tipos de interés. Así, cuando el Banco Central Europeo anunció en julio de 2022 la primera subida de tipos en 11 años hasta el 0,5%, el euríbor hacía tres meses que había pasado a terreno positivo, subiendo del -0,237 de marzo de 2022 hasta el 3,326% en enero de 2023.

Por recordar una referencia, en julio de 2008 -antes de la caída de Lehman Brothers y la gran crisis financiera que desencadenó- el euríbor rozó el 5,4%. Por recordar una referencia, en julio de 2008 -antes de la caída de Lehman Brothers y la gran crisis financiera que desencadenó- el euríbor rozó el 5,4%.

La subida de tipos que hemos visto en el último medio año la más rápida en la historia de la eurozona y Christine Lagarde, presidenta del BCE, ya advirtió en la reunión de diciembre y en su intervención en Davos que seguirán incrementando los tipos si es necesario para contener la escalada de precios. Desde finales de 2021 la inflación se había disparado a gran velocidad y los banqueros centrales -no solo el europeo- han decidido frenarla a toda costa, porque los efectos de un incremento descontrolado del índice de precios pueden tener peores consecuencias que una recesión controlada.

El mercado espera que la subida de tipos del BCE se pare en torno al 3,5% -se encuentran en el 2,5%- hacia mediados de este año, con incrementos menos pronunciados que los vistos el pasado otoño.

¿Qué efecto tienen las subidas de tipos?

Con la subida de tipos, la renta fija vuelve a ofrecer rentabilidad para niveles muy bajos de riesgo, algo que no veíamos desde hace tiempo. En cambio, las deudas se encarecen. Centrándonos en este último aspecto, y por verlo con un ejemplo: en el caso de una hipoteca de 300.000 euros a veinte años, con un diferencial del 1% sobre el euríbor, se pasaría de pagar cada mes 1.379 euros a 1.819 (5.277 euros más al año), con esta subida del 3,3% del euríbor.

En un entorno en el que, además, la inflación está en niveles muy elevados (el dato general cerró diciembre en el 5,7% y la subyacente, en el 7%), el impacto en los presupuestos domésticos es doble: cuesta más todo y, además, nos sube la hipoteca.

Por eso, muchas personas se plantean la conveniencia de utilizar ahorro que tenían invertido o en liquidez (o unos ingresos extra como puede ser un bono que pague la empresa, un premio de la lotería o una herencia) para amortizar la hipoteca y aliviar así su carga financiera, ganando renta disponible a final de mes (si se reduce la cuota con la amortización).

Pero… ¿realmente interesa amortizar hipoteca?

Todas las decisiones implican una elección entre diferentes opciones y esta tiene un coste de oportunidad.

En este caso, vamos a imaginar a Juan, que tiene 50.000 euros y se plantea si le interesa rebajar su hipoteca (contratada hace tres años): si opta por amortizar, reducirá los intereses que paga al banco y, con ello, la cuota. Con los números anteriores, se ahorraría 361 euros al mes. Dicho así, puede parecer buena idea.

Sin embargo, al usar el dinero para amortizar, no podrá invertirlo, por ejemplo, pensando en su jubilación o en algún imprevisto que pueda surgir en el futuro. ¿Cuál es el coste de esta decisión?

¿Cuál es la diferencia entre amortizar o invertir? Para saber qué nos interesa más, hay que hacer unos números. Daniel Kahneman y Amos Tversky ya pusieron de manifiesto que las personas calculamos mal y que tendemos a ser optimistas en los cálculos en los que nos basamos para tomar decisiones.

Para poder analizar sus opciones, el asesor financiero de Juan le plantea diferentes escenarios. En el primero, que es el más probable según descuentan los mercados, el euríbor ha subido en los últimos meses hasta el 3,3% actual, se mantendrá en estos niveles un par de años y se moderará hasta situarse en 2025 cerca del 2%.

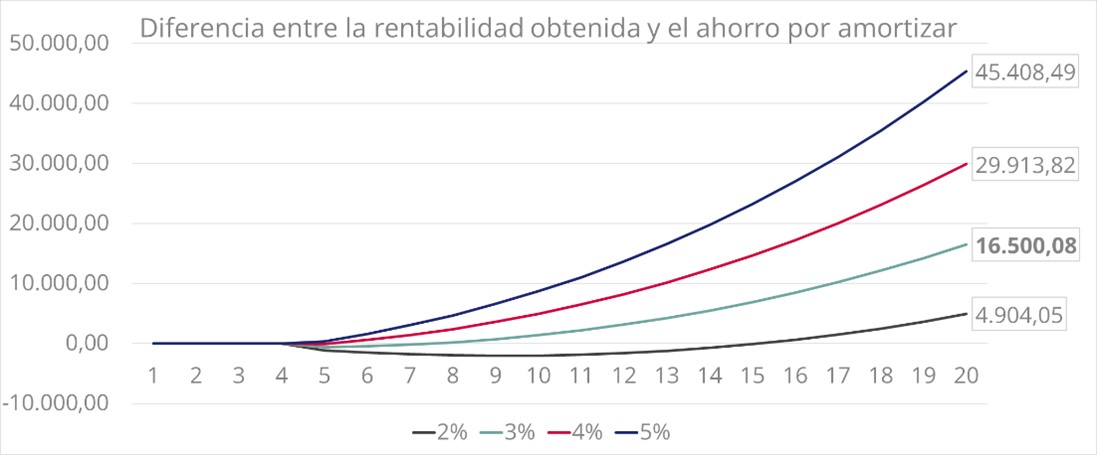

En este supuesto, con una hipoteca de euríbor más 1%, si amortiza, se ahorrá en intereses 2.121 euros durante 2023, reduciendo la cuota hasta 1.458 euros. Y acumulará un ahorro total hasta el final de la hipoteca en 2039 de 13.735 euros en intereses.

Sin embargo, si invierte esos 50.000 euros en una cartera que le dé un 3% de rentabilidad media anual hasta 2039 (un 1% por encima de una inflación media del 2% a largo plazo) obtendría 16.500 euros de rentabilidad extra (o lo que es lo mismo: la rentabilidad acumulada por la cartera en esos 16 años, serían 30.235 euros, si le restamos los 13.735 euros que se habría ahorrado amortizando, el resultado de la inversión supera en esos 16.500 euros a la opción de amortizar).

En el caso de la inversión, además de terminar el periodo con 16.500 euros extra, tendría el capital inicial de 50.000 euros y habría terminado de pagar la hipoteca asumiendo ese esfuerzo mensual que le supone la subida del euríbor.

Si en lugar de invertir en una cartera que le dé un 3% de media anual optase por una que le proporcionase una rentabilidad media anual del 5%, obtendría un extra de 45.408 euros de la inversión respecto al ahorro que le supondría amortizar la hipoteca, por ejemplo.

¿Y si el euríbor no baja?

En un escenario en el que el euríbor no se moderase, sino que se mantuviese en el nivel actual (3,3%) durante todo el plazo de la hipoteca de Juan, que vence en diciembre de 2039, ¿seguiría compensando invertir en lugar de amortizar? En este caso, al permanecer los tipos de interés más elevados durante más tiempo, la cartera tardaría un poco más en superar al ahorro de intereses por amortización, pero también lo superaría.

En este supuesto, la cuota mensual si no amortiza sube desde hasta 1.819 euros y se mantiene en este nivel hasta el final del préstamo. Si utiliza los 50.000 euros para cancelar parte del préstamo y reducir la cuota, Juan se ahorra en estos 17 años 19.390 euros en intereses.

Pero si invierte en una cartera que dé una rentabilidad media anual del 3% superaría en 10.844 euros el ahorro por amortizar. Con una inversión que le diese una rentabilidad media anual del 5%, obtendría 39.753 euros más invirtiendo que lo que se ahorraría reduciendo cuota.

Si nos ponemos en un escenario más negativo desde el punto de vista de una persona que tiene un préstamo, como que los tipos sigan subiendo y el euríbor llegue al 5%, la opción de amortizar puede resultar menos interesante para perfiles conservadores, puesto que habría que optar por una cartera con algo más de riesgo para aspirar a una mayor rentabilidad.

En el caso de una cartera que dé un 5% de rentabilidad media anual durante todo el periodo de la hipoteca, obtendríamos un extra de 32.224 euros sobre el ahorro que conseguiríamos amortizando hipoteca.

Con este ejercicio, Juan tiene claro cuáles son las diferentes opciones y los efectos o consecuencias de cada una de ellas, por lo que podrá tomar mejor una decisión financiera tan importante.