Los impuestos que tenemos que pagar por los inmuebles, varía en función del uso de la misma. En el caso de la vivienda habitual, aunque no genera rentas -e, independientemente del pago del impuesto municipal- no pagamos en el IRPF, pero debemos incluirla en la declaración de la renta. En el resto de los casos, si se tributa en el impuesto sobre la renta de las personas físicas, como vamos a ver a continuación.

Los contribuyentes que la compraron antes de 2013 pueden aplicarse una deducción, que es del 15% de las cantidades aportadas para el pago de la hipoteca, con un límite anual de 9.040 euros.

Cuando tenemos un inmueble que no es nuestra vivienda habitual, pero que no genera rentas (habitualmente, la segunda residencia o la casa de la playa, por ejemplo), ni está vinculado a actividades económicas, ni es indispensable para el desarrollo de explotaciones agrícolas, forestales o ganaderas, ni generan rendimientos de capital, se tributa por la imputación de rentas en la base general del IRPF.

En concreto, se pagan impuestos sobre el 1,1% del valor catastral (o el 2%, si este fue revisado antes de enero de 1994), en función del tipo que nos corresponda. La imputación se realizará en proporción al número de días que el inmueble no haya estado alquilado.

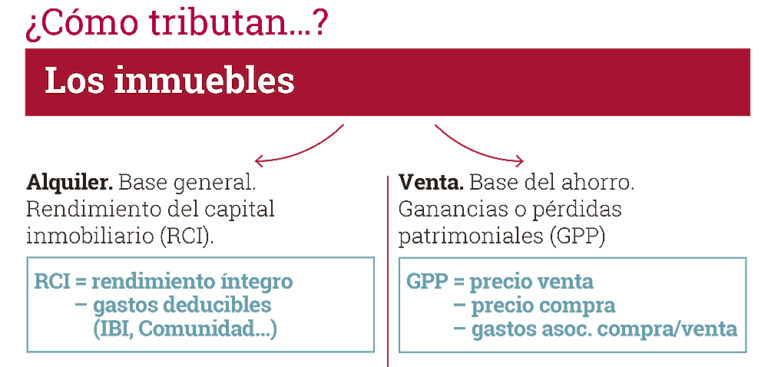

Por su parte, los rendimientos del capital inmobiliario que obtenemos por las viviendas alquiladas (se calcula restando a los ingresos los gastos deducibles) se incluyen en la base general al tipo que corresponda a cada contribuyente. Además, el rendimiento neto de los inmuebles destinados a vivienda, tiene una reducción del 60%.

La venta de inmuebles

La ganancia (o pérdida) patrimonial que nos genera la venta de un inmueble tributa en la declaración en la base del ahorro (como ya hemos comentado en los posts anteriores sobre la Renta 2017, esta se calcula restando al precio de venta el de compra y los gastos asociados a la operación). La ganancia patrimonial tributa a un tipo de entre el 19% y el 23% en función de la cantidad.

En este sentido, hay que tener en cuenta que el valor de adquisición es el resultado de sumar la cantidad real de la misma, el coste de lo que Hacienda estipula como inversiones y mejoras, así como los impuestos pagados por el comprador (exceptuando los intereses); hay que restar las amortizaciones sobre el inmueble.

En el caso de que la transmisión sea a título lucrativo, el valor de adquisición se calcula sobre el valor que en su día se fijara a efectos del impuesto de sucesiones y donaciones. Por otra parte, el valor de transmisión, si se produce a título oneroso, se determina restando al importe real de la enajenación los gastos y tributos inherentes a la venta que hayan sido pagados por el vendedor y en el caso de que sea a título lucrativo, de nuevo, se considera el valor del impuesto de sucesiones y donaciones (al que hay que restar, si existen, los gastos y tributos inherentes a la venta).

¿Cuándo está exenta la venta de la vivienda?

En algunos casos, puede estar total o parcialmente exenta. Por ejemplo, cuando se reinvierte el importe en una nueva vivienda habitual y dentro de ciertos plazos para los menores de 65.

Para los contribuyentes mayores de 65 años, la vivienda habitual está totalmente exenta y cuando no se trata de la vivienda habitual, si la ganancia se reinvierte en una renta vitalicia puede estar total o parcialmente exenta si se invierte en una renta vitalicia (con un límite máximo de 240.000 euros), cuando no se trata de la vivienda habitual.

Además, las viviendas adquiridas antes de 1994 pueden aplicar los coeficientes de abatimiento, pudiendo estar parte de la ganancia exenta (hasta 400.000 euros de precio de venta).