Planificación y gestión, los factores clave para elegir un plan de pensiones

¿Tendré suficiente dinero cuando me jubile para mantener mi actual nivel de vida? Las encuestas dicen que esta pregunta se la hacen cada vez más españoles, que miran con preocupación hacia el futuro del sistema público de pensiones. Se preocupan mucho por la jubilación, aunque no se ocupan demasiado. Las cifras también demuestran que solo uno de cada tres españoles está ahorrando para cuando deje de trabajar y, además, la mayoría cree que con la cuantía que está ahorrando no será suficiente. Nos preocupamos, pero no ahorramos para la jubilación, ¿por qué ocurre esto?

Para Belén Alarcón, directora de asesoramiento patrimonial de Abante, esto se debe a que, por norma, tendemos a pensar siempre en el corto plazo y nos olvidamos del futuro. Para evitar esto, Alarcon recomienda hacer un ejercicio de planificación financiera para hacerle ver a nuestro ‘yo futuro’ cuáles son las consecuencias de las decisiones de ahorro, consumo e inversión que está tomando nuestro ‘yo presente’ y cómo van a influir en su plan de jubilación.

“El tiempo es un factor fundamental, tenemos que planificar nuestra jubilación cuanto antes”, explicó Alarcón durante las jornadas sobre planes de pensiones que ha celebrado Abante durante los últimos meses en sus oficinas de Madrid, Barcelona, Valladolid, Sevilla y Zaragoza.

La longevidad y sus consecuencias

“La longevidad es un factor clave a la hora de pensar en nuestra jubilación. Vivir 100 años ya no es ciencia ficción. Vamos a tener jubilaciones más largas, por lo que necesitaremos ahorrar más”, explicó Lucía Pérez de Villaamil, subdirectora de planificación financiera en Abante. Sobre el efecto de la longevidad en las pensiones también habló Alarcón, que recordó que la esperanza de vida aumenta seis horas cada día y que España es ya el segundo país más longevo del mundo.

“Nuestra jubilación va a ser tres veces más larga. Vamos a necesitar mucho más dinero y vamos a tener mucho menos. Las reformas de la Seguridad Social han hecho que los pensionistas pierdan entre un 30 y 50% de poder adquisitivo», explicó Alarcón.

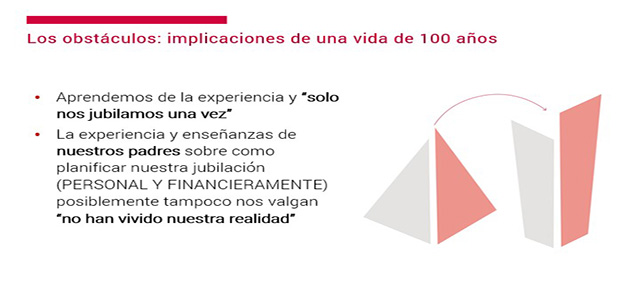

La esperanza de vida se duplica y, sin embargo, seguimos pensando en jubilarnos a los 65 años, pese a que “los números no salen”, apuntó Pérez de Villaamil. Además, no solo vamos a vivir más años, sino que tendremos una mayor calidad de vida, por lo que a los 65 años estaremos más activos. Como recordaron los expertos de Abante, aquí es importante pensar que nuestros 65 años no serán los mismos que los de nuestros padres y los de nuestros abuelos, un motivo más por el que no podemos heredar sus recetas económicas ; los escenarios económicos son y serán completamente distintos.

En este sentido, pensar que hay que jubilarse siempre a los 65 años puede ser un error. Cuando se fijó esa edad en 1919, solo el 25% de las personas los cumplía, mientras que hoy llega el 90% de los españoles. Otro error frecuente que cometemos los españoles al planificar nuestra jubilación es el de ser conservadores con nuestro ahorro. De hecho, con vidas más largas y con menos recursos, si queremos jubilarnos a los 65 años deberemos multiplicar por 10 nuestro esfuerzo de ahorro.

La importancia de la gestión

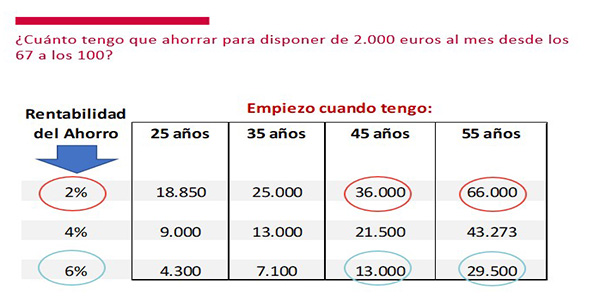

Ángel Olea, director de inversiones de Abante, hizo hincapié en cómo se distribuye la industria de planes de pensiones en España, que tiene un claro perfil conservador. Actualmente, el 80% del ahorro para la jubilación está invertido en productos conservadores.

“Ser conservadores con la inversión nos dificultará aún más la consecución del objetivo. En los últimos 40 años, los activos conservadores han ofrecido una rentabilidad del entorno del 8% anual medio, lo que significaba multiplicar por 5 veces el capital en 20 años. Hoy, con rentabilidades del entorno del 2%, necesitaríamos 80 años para poder multiplicar el capital por 5 veces”, explicó Olea.

Actualmente, el grueso del dinero destinado al ahorro para la jubilación se encuentra en los planes menos rentable, lo que demuestra, como señaló Ángel, que “el ahorro en España es ineficiente y ultraconservador. No sabemos elegir bien los planes y nos enfrentamos al riesgo de no cubrir la inflación”.

Olea puso el acento en la importancia de la gestión y de tener un enfoque global: «Los índices de nuestros planes de pensiones son globales para poder capturar todas las oportunidades que nos da el mercado” y recordó que, normalmente, por inercia solemos a invertir en lo que más conocemos, en este caso en la bolsa española, que es un mercado muy estrecho con empresas muy reguladas y un crecimiento muy limitado.