Declaración de la renta 2021: fechas y novedades

Todos los años en abril llega el momento en el que los ciudadanos tenemos que hacer un balance de cómo ha sido nuestro año financiero y hacer la declaración de la renta 2021. Este año, arranca en un contexto marcado por la volatilidad y la inflación, el impacto de la guerra en Ucrania y la subida de los tipos de interés por parte de los bancos centrales.

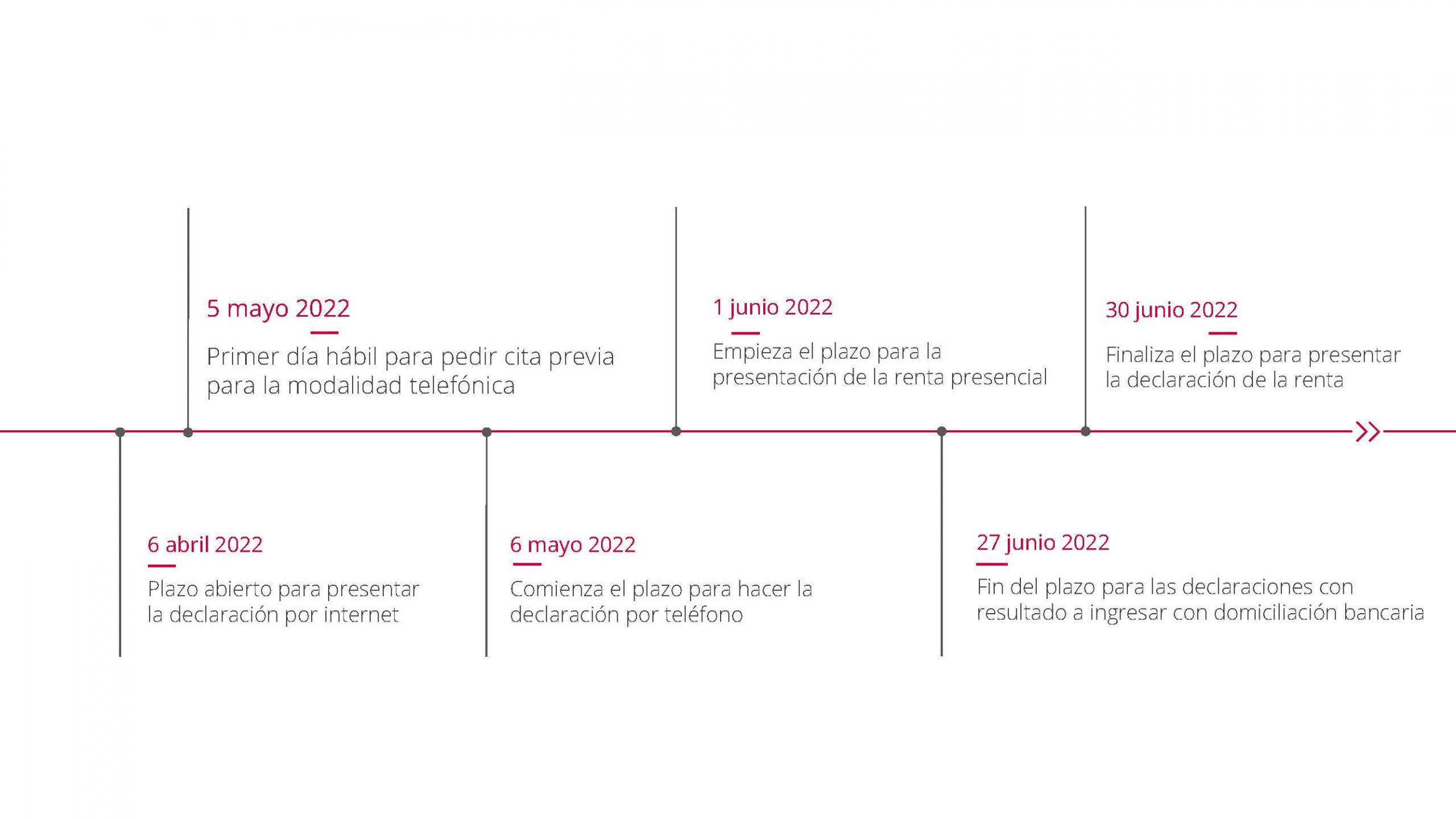

La Agencia Tributaria establece que desde el miércoles 6 de abril hasta el 30 de junio -ambos inclusive- se podrá presentar la declaración de IRPF y de Patrimonio correspondiente al último ejercicio. En función del canal que elijamos para presentarla, la fecha de inicio del plazo puede variar, por ejemplo, para hacerlo presencialmente, habrá que esperar el 1 de junio.

A pesar de ser un ejercicio anual, no todos los contribuyentes tienen la obligación de presentar la declaración de la renta, aunque conviene valorar si interesa o no hacerlo en aquellos casos en los que no es necesario.

Sí tienen la obligación de hacerla quienes, teniendo un único pagador superen los 22.000 euros de ingresos brutos anuales. Por otro lado, si han tenido dos o más pagadores, hay que presentarla cuando los ingresos anuales totales superan los 14.000 euros brutos anuales, siempre que la suma de los ingresos del segundo (o sucesivos pagadores) supere 1.500 euros anuales.

Calendario: fechas clave

Las fechas para tener en cuenta para realizar la declaración son las siguientes:

- Miércoles 6 de abril: se abre el plazo para presentar la declaración por internet.

- Jueves 5 de mayo: primer día hábil para pedir cita previa para la modalidad telefónica.

- Jueves 6 mayo: comienza el plazo para hacer la declaración por teléfono.

- Miércoles 1 de junio: empieza el plazo para la presentación de la renta presencial.

- Lunes 27 de junio: finalización del plazo para las declaraciones con resultado a ingresar con domiciliación bancaria.

- Jueves 30 de junio: finaliza el plazo para presentar la declaración de la renta.

Novedades en la renta: ¿hay cambios?

El cambio más destacado es el aumento de dos puntos del tipo estatal que grava las rentas de más de 300.000 euros, hasta el 47%. De esta manera los tramos para las rentas del trabajo quedarían así:

- Primer tramo hasta 12.450 euros: 19%

- Segundo tramo desde 12.450 euros hasta 20.200 euros: 24%

- Tercer tramo desde 20.200 euros hasta 35.200 euros: 30%

- Cuarto tramo desde 35.200 euros hasta 60.000 euros: 37%

- Quinto tramo desde 60.000 euros hasta 300.000 euros: 45%

- Sexto tramo (nuevo) a partir de 300.000 euros: 47%

Y, hay un aumento de tres puntos para las de más de 200.000 euros, hasta 26% para las rentas del ahorro estarían divididos en cuatro:

- Primer tramo hasta 6.000 euros: 19%

- Segundo tramo desde 6.000 euros hasta 49.999 euros: 21%

- Tercer tramo desde 50.200 euros hasta 199.999 euros: 23%

- Cuarto tramo (nuevo) más de 200.000 euros: 26%

En cuanto a los planes de pensiones, desde el 1 de enero de 2021 las aportaciones máximas a los planes individuales descendieron a 2.000 euros o el 30% de las rentas del trabajo, y subió a 8.000 euros por contribuciones empresariales. ¿Cómo afecta este límite a la renta? Si tenemos en cuenta la escala estatal y que no nos podemos aplicar otra deducción, con un tipo marginal del 19% y aportando 2.000 euros al año, Hacienda nos va a devolver 380 euros. Si nuestro tipo fuera del 47%, con la misma aportación, la devolución sería de 940 euros.

De la misma manera que ha habido reducciones en los planes individuales, se ha reducido la cantidad que se puede aportar al plan del cónyuge, pasando de 2.500 a 1.000 euros al año.

Y, sobre los seguros privados de dependencia, también han sufrido una reducción: pasan de 8.000 a 2.000 euros

Por otro lado, el Impuesto del Patrimonio obtuvo un alza del 1% en los Presupuestos Generales del Estado paralos patrimonios de más de 10 millones de euros, hasta el tipo del 3,5%. Aun así, este impuesto está cedido a las comunidades autónomas y por lo tanto, a los residentes se les aplica la normativa del lugar donde vivan y a los no residentes se les aplica la regulación de donde están situados la mayoría de los bienes.