El IPC (índice de precios al consumo) es el indicador más comúnmente utilizado para medir la inflación. La composición de dicho índice intenta reflejar cuál es el peso de distintas categorías de gasto en el consumo total de los hogares. El IPC general es una media que puede alejarse mucho del IPC particular de cada familia. El peso en el presupuesto familiar de gastos de cada capítulo incluido en el IPC varía mucho en función del nivel de renta, de la distribución de edades y del lugar de residencia (grandes ciudades o pequeñas poblaciones rurales) de un hogar determinado.

En principio, y así es claramente en el caso de la cesta del IPC en España y en la eurozona, el índice solo incluye gastos, no inversiones. El principal desembolso mensual de una familia que vive en un piso financiado con una hipoteca es el pago de la cuota del préstamo (tanto principal como intereses), pero ese desembolso es considerado una inversión y no un gasto, por lo que no está incluido en el IPC. Si suben los precios de compra de la vivienda o suben los tipos de interés, el pago mensual que tendrá que afrontar el comprador de una primera vivienda aumentarán muy notablemente, pero esto no tiene ninguna relevancia en el IPC.

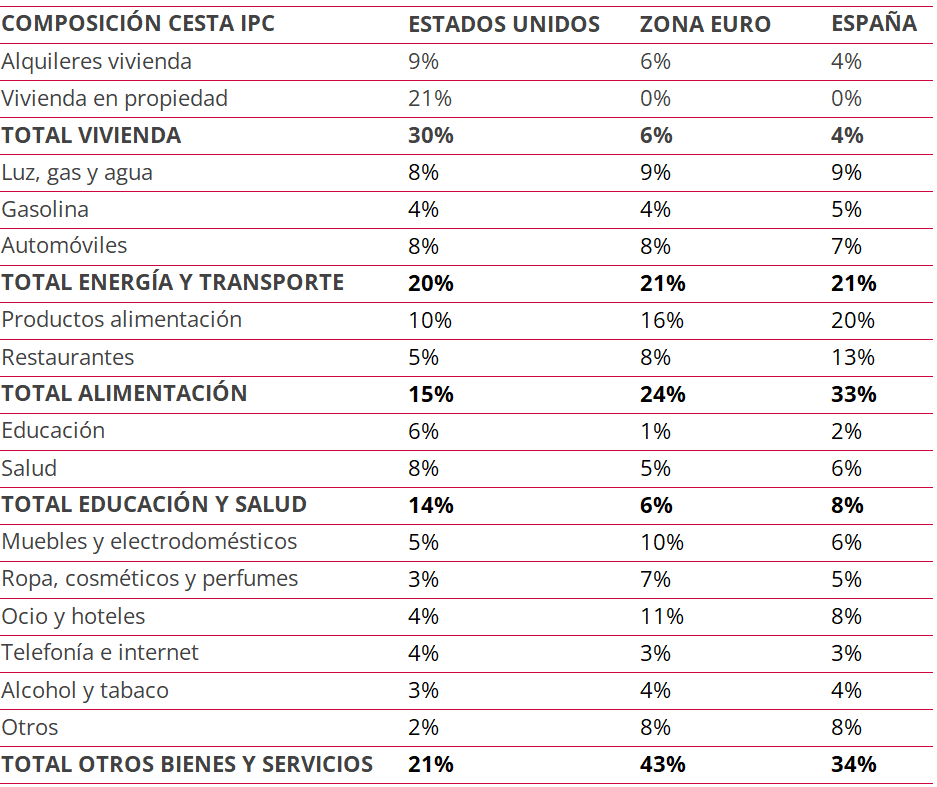

En Europa, los únicos pagos por vivienda que se incorporan al IPC son los que corresponden a los alquileres. Dado que en la mayor parte de los países europeos más de tres cuartas partes de la población tienen su vivienda en propiedad (aunque una buena parte esté todavía realizando pagos de amortización de la hipoteca), el peso de la vivienda en el IPC es muy bajo (6% en el índice de la zona euro y 4% en el índice español). Y ahí, en la vivienda, reside la principal diferencia entre el IPC europeo y el estadounidense.

En Estados Unidos no solo se incluye el alquiler de vivienda (con un peso en el índice ligeramente superior al europeo, del 9%), sino también la imputación de un “coste implícito” para aquellos que tienen la vivienda en propiedad. Básicamente, lo que se hace es asumir que los propietarios de vivienda están “gastando o consumiendo cada mes” un importe equivalente al alquiler que tendrían que pagar por su vivienda si fueran inquilinos y no propietarios de la misma. Y este “coste implícito de alquiler imputado a los propietarios” sí tiene un peso muy relevante: el 21% de la cesta del IPC. Así, vemos cómo la vivienda solo pondera un 6% -lo correspondiente a los alquileres- en el IPC de la zona euro, mientras que alcanza un 30% en el IPC de Estados Unidos (9% por alquileres, más 21% por imputación de costes de vivienda en propiedad).

La inclusión de la vivienda en propiedad en el cálculo del IPC estadounidense lleva a unas distorsiones a corto plazo muy peculiares. Todos sabemos que, normalmente, la respuesta de los bancos centrales a inflaciones elevadas suele ser la subida de tipos de interés. Con tipos de interés más altos (por encima del 5% actualmente en Estados Unidos), las dificultades para comprar una vivienda (si los precios de los inmuebles no bajan inmediatamente de forma pronunciada, lo que no suele suceder), aumentan. Muchos posibles compradores de vivienda que podrían hacer frente a cuotas hipotecarias al 2% de interés, no pueden optar a adquirir la misma vivienda que hace unos años, a igualdad de precio de venta, si las cuotas hipotecarias se cobran al 6% de interés. Y es por ello por lo que se ven abocados a acudir al mercado de alquiler.

Si ya de por sí, y muchas veces por contrato, el precio de los alquileres suele recoger las alzas del IPC, cuando le añadimos un incremento de la demanda sin aumento paralelo de la oferta (por posibles compradores de vivienda no solventes a tipos altos que pasan a ser forzosamente inquilinos), el precio de los alquileres todavía sube más.

Como el IPC estadounidense asume que también los propietarios, incluidos la mayoría que tienen la casa totalmente pagada desde hace años, soportan como gasto del hogar que tienen en propiedad una imputación teórica de precios de alquiler, un 30% del índice sube, aunque solo un 9% (los alquileres estrictamente pagados) hayan representado pagos efectivos. Así, paradójicamente, a corto plazo y en el componente con mayor peso en el IPC, las subidas de tipos -que en teoría deberían mitigar la inflación- no consiguen dicho efecto, sino exactamente el contrario.

El peso en el IPC de otros capítulos de gasto también muestra diferencias significativas entre Europa y Estados Unidos, aunque desde luego muchísimo menos importantes que lo que sucede con la vivienda. El capítulo de energía y transporte (luz, gas, gasolina, automóviles, etc.) es el único que tiene un peso similar en ambos índices, próximo al 20%. Los estadounidenses consumen más energía, pero a un precio mucho más barato (autosuficiencia energética y bajos impuestos a la gasolina).

El peso de la alimentación en el IPC europeo es del 24%, un porcentaje que todavía es mayor en el caso español (33%) y que supera claramente al norteamericano (15%). Y lo hace, principalmente, en aquellos gastos que se realizan fuera del hogar: el consumo en bares y restaurantes representa el 13% del IPC en España, frente al 5% en Estados Unidos.

Los distintos niveles de cobertura del “Estado del bienestar” entre Estados Unidos y Europa también se hacen evidentes en la composición del IPC. Lo que paga el Estado no se incluye en el IPC, lo que pagan directamente los particulares, sí. Por eso, los gastos en educación y salud tienen un peso del 14% en Estados Unidos, frente al 6% de la eurozona. Y en otros bienes y servicios las diferencias más notables las encontramos en hoteles y otros servicios de ocio, con un peso del 4% en Estados Unidos, frente a un 11% en la eurozona. Y es que, lo que los europeos no pagamos (directamente) en sanidad y educación, nos lo gastamos en hoteles y restaurantes.