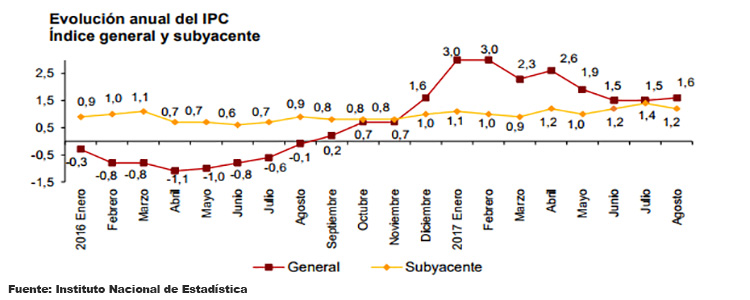

Los precios en España continúan al alza. Este miércoles hemos conocido que agosto se ha despedido con un incremento anual del índice de precios de consumo (IPC) del 1,6%, una décima superior a la subida que experimentó en julio. Con este crecimiento, el IPC interanual suma doce meses consecutivos en positivo y se aleja así de las tasas negativas que se registraron durante los ocho primeros meses de 2016.

Desde el Instituto Nacional de Estadística (INE) explican que el crecimiento del IPC durante el mes festivo por excelencia se debe al encarecimiento de los precios de los carburantes. Excluyendo los productos energéticos y los alimentos frescos, la cifra es del 1,2%, dos décimas menos que en julio (IPC subyacente). El INE también ha publicado que la variación anual del índice de precios de consumo armonizado (IPCA) ha sido del 2%, tras subir tres décimas.

Hace unos días conocíamos que el IPC de la zona euro ha subido dos décimas en agosto, hasta el 1,5%, su mayor lectura desde el pasado abril. En cambio, la estimación adelantada de Eurostat para el IPC subyacente se quedaba sin cambios, en el 1,2%, una cifra que los mercados miran de cerca porque refleja el crecimiento real de los precios (al excluir los elementos más volátiles), y que viene a demostrar si la política monetaria del Banco Central Europeo (BCE) está surtiendo efecto o no. La evolución del IPC no es solo un dato que el BCE mire con lupa, también afecta a nuestro poder adquisitivo y a nuestros ahorros futuros, de ahí la importancia de conocer qué es exactamente y cómo nos influye.

¿Qué es el IPC y cómo se calcula?

El IPC es una medida estadística de la evolución de los precios de los bienes y servicios que consume la población residente en viviendas familiares en España. El INE lo calcula mensualmente a partir de un conjunto de bienes y servicios, una cesta de la compra que permite conocer el consumo de los hogares.

Como los hábitos de compra cambian con el paso del tiempo, la cesta del INE también se actualiza para no quedar desfasada. Así, la última modificación se produjo a comienzos de este año y dio lugar a una nueva cesta de la compra, con base 216, que cuenta con 479 artículos, frente a los 489 de la anterior cesta, que se actualizó en 2011. Salieron del radar del INE productos como la videocámara, el DVD grabable o el brandy, mientras que entraron otros como las cápsulas de café o los servicios online de música y vídeo.

Además de actualizar los productos que componen la cesta, el organismo también cambia el peso que otorga a cada uno de estos. Para ello, realiza encuestas anuales a cerca de 24.000 hogares con el objetivo de conocer cuánto gasta cada familia en los distintos bienes y servicios. Así, por ejemplo, destacaremos que la alimentación y la enseñanza han perdido peso, en favor del alquiler de vivienda o el gasto en servicios sociales y servicios médicos.

En el cálculo del IPC se tiene en cuenta el precio de elementos volátiles como los productos energéticos y los alimentos frescos, que son proclives a sufrir grandes fluctuaciones en sus precios por cuestiones externas que un estado no puede controlar, como el precio del petróleo, conflictos internacionales, malas cosechas, etc. Para evitar que la cifra del IPC se vea desvirtuada por los cambios que sufren estos productos, se calcula el IPC subyacente, que excluye la evolución de los productos energéticos y de los alimentos frescos, permitiendo así conocer la tendencia de los precios a medio plazo. Por ello, el dato del IPC subyacente es el que realmente se tiene en cuenta a la hora de conocer el nivel de precios de un país.

El INE también publica el índice de precios de consumo armonizado (IPCA), un indicador estadístico que ofrece una medida común de la inflación que permite llevar a cabo comparaciones internacionales, dando cumplimiento así a lo exigido en el Tratado de Maastricht para la entrada en la Unión Monetaria Europea.

Inflación y deflación

Cuando medimos el IPC de una economía, podemos encontrarnos con que los precios suben o bajan, lo que nos lleva a hablar de inflación y deflación. Cuando tenemos un aumento sostenido del nivel general de precios de una economía hablamos de inflación, mientras que cuando tenemos un proceso generalizado y continuado con caída de los precios, nos hallamos ante un escenario de inflación negativa o deflación.

La inflación y el BCE

El principal objetivo que persigue el Banco Central Europeo es lograr la estabilidad de precios en la zona euro. Para cuantificar este objetivo, el Consejo de Gobierno del BCE anunció en 1998 que entendían la estabilidad de precios como un incremento anual del índice armonizado de precios de consumo (IAPC) de la zona euro inferior al 2%, que debe mantenerse en el medio plazo. Con esto, el organismo sostiene que una desviación sostenida del 2%, tanto al alza como a la baja, es incompatible con la estabilidad de precios.

La entidad que preside Mario Draghi actúa en función del nivel medio de la zona euro y por ello se vale del IAPC que, como explicábamos anteriormente, es un índice que se ha armonizado entre los distintos países de la eurozona.

¿Cómo afecta la inflación a nuestro ahorro?

La inflación afecta directamente a nuestro bolsillo. Cuando aumentan los precios, el consumidor pierde poder adquisitivo, ya que, con el mismo dinero, puede comprar menos bienes y servicios, es decir, su dinero vale menos. Esta situación se evitaría si las pensiones y los salarios se incrementasen en la misma medida en que lo hace el IPC. Aquí conviene recordar que, tras la última reforma del sistema de pensiones, la pensión por jubilación ha dejado de actualizarse conforme al IPC, lo que se traduce en una pérdida de capacidad adquisitiva para los pensionistas.

Por este motivo, cuando planificamos nuestro ahorro tenemos que tener en cuenta que el nivel de precios de ahora será distinto al de los próximos años. Si el inversor tiene esto en consideración, su objetivo de rentabilidad debería, al menos, compensar el incremento del coste de la vida para evitar que en un futuro su dinero valga menos que ahora.

Para ilustrarlo, vamos a poner el caso de una persona que tiene 100.000 euros ahorrados en una cuenta que no le da ningún tipo de rentabilidad. Dentro de 20 años, por el efecto de la inflación (contando con un escenario del 2%, que es el objetivo marcado por el BCE), los 100.000 euros de este ahorrador equivaldrán a 67.000 euros. Es decir, habrá perdido 33.000 euros por no haber invertido su dinero y haber optado por mantenerlo de forma estática.