Prats: “El mercado tendrá una reacción lógica y los bancos subirán”

Josep Prats acaba de cumplir cinco años al frente de Abante European Quality, logrando una rentabilidad acumulada del 55,3%, frente a la revalorización del Euro Stoxx 50, su índice de referencia, del 27,5% (del 45,3% si se incluyen los dividendos). Para analizar esa trayectoria y hacer balance de la composición actual de su cartera y del comportamiento que el fondo está teniendo este año, hemos celebrado recientemente en Abante una conferencia con inversores institucionales, en nuestro auditorio de Madrid.

¿Están las bolsas caras? ¿Por qué vemos diferente comportamiento entre los índices de Estados Unidos y los de Europa? Al hacer la radiografía de cómo se encuentra el mercado, Prats, aunque explicó que hay una buena base, con crecimientos de doble dígito de los beneficios, sí destacó que quizás el problema es que se está pagando demasiado por ellos: “En Europa tenemos valoraciones más bajas que en Estados Unidos y eso es así, lógicamente, porque los beneficios son menores y los tipos de interés están en negativos”.

Estados Unidos Vs. Europa

Mientras continúa el periodo alcista en Wall Street, son muchas las voces que se preguntan si la bolsa estadounidense está cara y, aquí, Prats puntualizó que, en términos históricos, no lo está. En este sentido, y al comparar las valoraciones de la bolsa de Estados Unidos y Europa, explicó que la valoración bursátil en el largo pazo no es más que el descuento de dividendos, y así, mientras el precio es lo que pagas, el dividendo es lo que recibes.

A la hora de pensar en lo que está por venir y tras dejar claro que ambos mercados dan una “excelente rentabilidad”, Prats sí explicó que la bolsa europea tiene una expectativa real de revalorización a largo plazo del 7,6%, mientras que la expectativa de rentabilidad para Estados Unidos es del 7%, lo que demuestra que “no hay tanta diferencia entre ambas bolsas”.

En este análisis sobre el valor y el precio de las bolsas, el gestor habló de un elemento que el accionista siempre mira con lupa: la ROE (Return On Equity, en inglés), que es la ratio que mide el rendimiento que logra el inversor del capital que ha destinado para invertir en una compañía. “La ROE es mucho más alta en Estados Unidos (16%) que en Europa (10%) por la diferente composición sectorial el índice y, sin embargo, las compañías europeas distribuyen una porción más alta de sus beneficios vía dividendo”, aclaró Prats.

Y esa diferencia sectorial de la que hablaba Prats se palpa al analizar la composición de los principales índices de cada mercado: en Estados Unidos pesan más los valores tecnológicos, los conocidos como FAANG (Facebook, Apple, Amazon, Netflix y Google), mientras que en el Viejo Continente predominan más los bancos y las utilities.

Abante European Quality

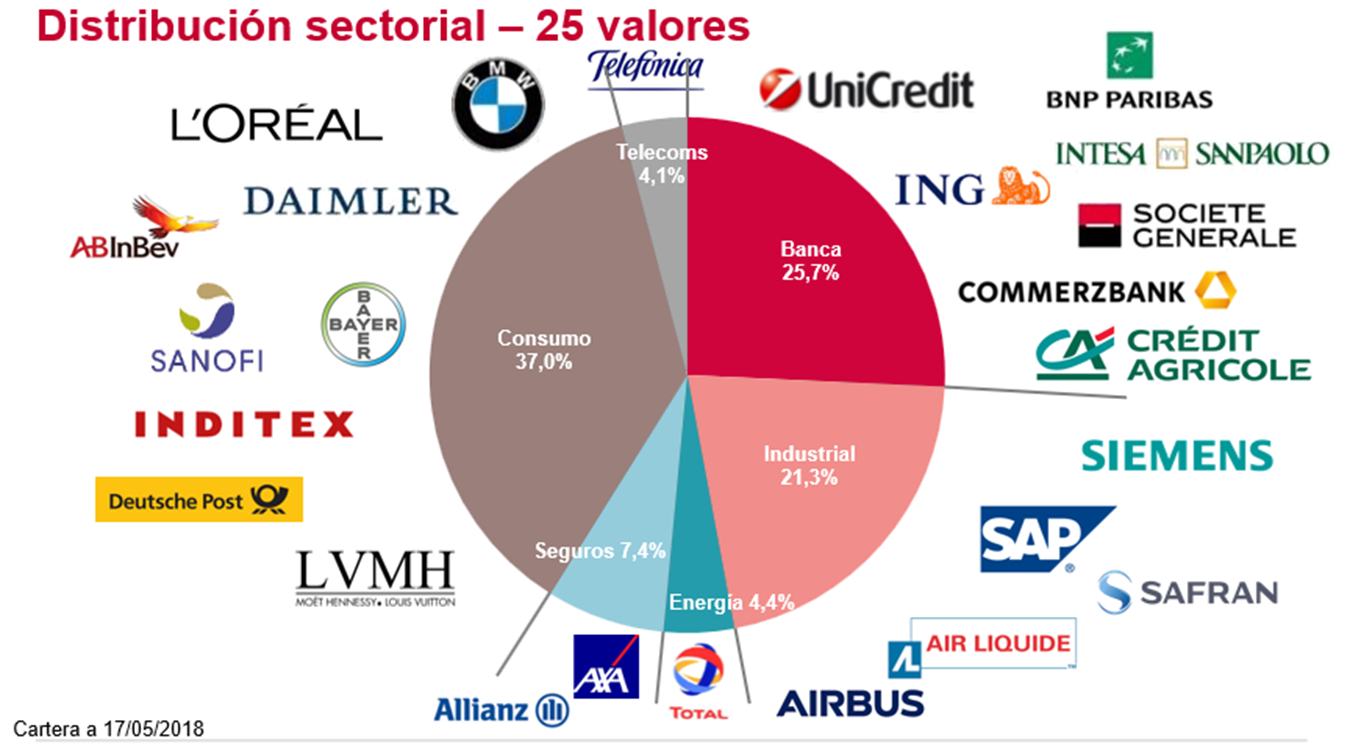

El fondo que gestiona Prats se compone de 25 valores equiponderados, aunque en su universo de inversión hay entre 70 y 75 compañías, de más de 10.000 millones de capitalización y que históricamente han estado, o están ahora, en el Euro Stoxx 50.

En la composición de su cartera actual, los valores bancarios y de seguros son los que tienen un mayor peso y, también, las grandes multinacionales de consumo e industria: “La parte no bancaria de la cartera -L’Oreal, Bayer, Safran, Airbus- lo ha hecho muy bien. En cambio, los bancos, la parte más barata y con más potencial, no está aportando de momento”, explicó el gestor.

En este punto, Prats habló de la situación de su mayor apuesta: el sector financiero. Así, recordó que el índice bancario europeo, el STOXX Banks, pierde cerca de un 13% en el último año, debido “a una situación anómala derivada de los tipos en negativo que cambiará”. Aquí, el gestor reiteró que cuando la política monetaria comience a normalizarse en Europa, el mercado tendrá una reacción lógica y los bancos comenzará a subir.