La mayor parte de las personas tendemos a infravalorar el efecto que el continuo avance de la esperanza de vida tendrá sobre nuestras finanzas. Sin embargo, si nos paramos a analizar este impacto, comprobamos que puede ser importante y que la mejor forma de afrontarlo es haciendo un correcto ejercicio de planificación financiera.

Vamos a analizar en varios artículos, que iremos publicando en este blog, los factores a tener en cuenta para preparar nuestra jubilación en función de nuestra edad, para comprobar el efecto de la longevidad, entre otras cuestiones. En este post vamos a centrarnos en el ejercicio que tendría que hacer una persona joven a la que todavía le quedan más de dos décadas para jubilarse y que todavía no ha comenzado a ahorrar para este objetivo.

Marta nació en 1982 y en su generación -algunos la situarían en la X y otros dirían que es ya Millennial o Y, habría quién incluso matizaría y apuntaría que es Xennial, por aquello de que se sitúa entre una y otra), la esperanza de vida al nacer es de 79,26 años de media (en el caso de los hombres nacidos en el mismo año, la esperanza es de 73,18, según los datos del Instituto Nacional de Estadística).

Hace unos diez años que Marta comenzó su carrera laboral y, tras saltar inicialmente de un trabajo a otro, hace seis que tiene un empleo estable; cuatro años más tarde decidió comprarse una vivienda con su pareja y han sido padres recientemente. Hasta ahora, Marta no ha pensado en la jubilación, estaba mucho más preocupada por la búsqueda de un buen trabajo, por la financiación de la casa o por cuadrar las cuentas de la familia ahora que son uno más.

Ocuparnos de la jubilación para no preocuparnos

Sin embargo, en los últimos dos años lee en los medios de comunicación, semana sí, semana no, noticias que le advierten sobre el negro horizonte de las pensiones, que le lanzan el mensaje de que con su forma y cobertura actual el sistema no es viable, que le advierten de que necesita ahorrar puesto que las pensiones del futuro serán inferiores a las actuales.

El ahorro actual de Marta es bajo y para cubrir, casi exclusivamente, imprevistos. Pero todavía no ha empezado a ahorrar para el objetivo de la jubilación, por lo que todas esas noticias sobre las pensiones le hacen preguntarse si debería comenzar a hacerlo ya y cómo debe plantearse dicho ahorro.

Con esto en mente, Marta se plantea cómo puede ocuparse de esta cuestión para que, cuando llegue el momento de jubilarse, pueda mantener el nivel de vida que desea.

Marta estima que puede ahorrar 2.400 euros anuales hasta los 45 años, 4.800 euros anuales (el doble) entre los 46 y los 55 años y 8.600 euros anuales desde los 56 hasta los 67 años (parte de este ahorro lo canalizará a través de planes de pensiones, dado que estos vehículos de inversión específicamente diseñados para la jubilación ofrecen, entre otras cuestiones, beneficios fiscales que le servirán para conseguir ahorrar más, y el resto lo invertirá a través de fondos de inversión).

Marta estima que puede ahorrar 2.400 euros anuales hasta los 45 años, 4.800 euros anuales (el doble) entre los 46 y los 55 años y 8.600 euros anuales desde los 56 hasta los 67 años (parte de este ahorro lo canalizará a través de planes de pensiones, dado que estos vehículos de inversión específicamente diseñados para la jubilación ofrecen, entre otras cuestiones, beneficios fiscales que le servirán para conseguir ahorrar más, y el resto lo invertirá a través de fondos de inversión).

Aunque la esperanza de vida de su generación son 79 años, dado que se trata de una media y puede esperar superarla, salvo que haya algún accidente o enfermedad, situará su horizonte vital en los 100 años para hacer unos cálculos previsores de lo que necesita para su jubilación. Por otra parte, para realizar su plan financiero, determina que desea disponer cuando se retire de una renta de 700 euros al mes, adicionales a la pensión de la Seguridad Social.

¿Cuánto cuestan mis objetivos?

Lo primero que debe tener en cuenta Marta al diseñar su plan es el efecto de la inflación sobre el ahorro, puesto que no podemos comprar hoy lo mismo con un euro que hace diez años o que lo que podíamos comprar con 166 pesetas hace veinte. Así, los 700 euros de hoy equivaldrían, actualizados por la inflación, a 1.346 euros dentro de 32 años, momento en el que, en principio, se jubilará Marta (estimando un escenario del 2%, que es el objetivo de Banco Central Europeo).

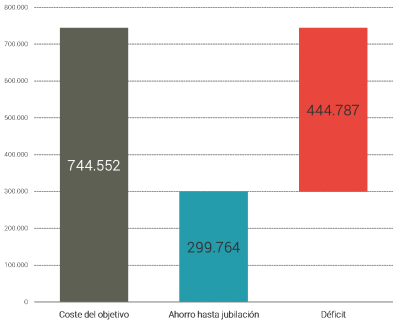

Por ello, para poder tener una renta de 700 euros al mes (adicional a la pensión pública, como decíamos) desde los 67 hasta los 100 años, requiere acumular un capital de 744.552 euros.

Si Marta sigue su plan por el que destinará 2.400 euros anuales al objetivo de jubilación hasta los 45 años, 4.800 desde los 46 hasta los 55 y 8.600 desde entonces hasta que deje de trabajar a los 67, conseguiría generar un ahorro de 299.764 euros. Como vemos, con su esfuerzo de ahorro por sí solo no logrará su objetivo, sino que tendría un déficit de 444.787 euros. Para cubrir esta diferencia, Marta puede recurrir a los mercados financieros e invertir su dinero para obtener la rentabilidad necesaria para alcanzar esos 744.552 euros.

Si Marta sigue su plan por el que destinará 2.400 euros anuales al objetivo de jubilación hasta los 45 años, 4.800 desde los 46 hasta los 55 y 8.600 desde entonces hasta que deje de trabajar a los 67, conseguiría generar un ahorro de 299.764 euros. Como vemos, con su esfuerzo de ahorro por sí solo no logrará su objetivo, sino que tendría un déficit de 444.787 euros. Para cubrir esta diferencia, Marta puede recurrir a los mercados financieros e invertir su dinero para obtener la rentabilidad necesaria para alcanzar esos 744.552 euros.

¿Cuál es la rentabilidad objetivo?

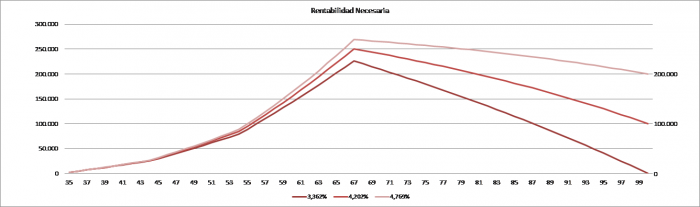

La rentabilidad objetivo que deberá buscar depende de si Marta desea ser más o menos previsora y hacer el cálculo para que el dinero se acabe justo a los 100 años o si prefiere dejar que sobre algo al final, por si acaso. Si no tiene intención de dejar patrimonio al final del periodo, debería aspirar a una rentabilidad media anual del 3,36%, como vemos en el gráfico.

Si Marta retrasa el plan cinco años…

Marta no está segura de si, con la hipoteca y los gastos que supone el niño, va a poder empezar a ahorrar desde ahora. Si retrasa esta decisión y espera siete años, en lugar de buscar una rentabilidad del 3,36%, deberá aspirar a un 3,76%. En este caso, Marta debe valorar si desea esperar y asumir más riesgo cuando empiece a ahorrar dentro de unos años o si prefiere empezar ya y buscar un objetivo de rentabilidad inferior.